万一の時の

生命保険の代わりになる

- もしもの時に、住宅ローンの

支払いが続けられるかな

- マンション経営ならマンションが資産として残り、

家賃収入もあるので、一般の生命保険より安心。

団体信用生命保険の保険料は

住宅ローン金利に含まれ、

しかも割安です。

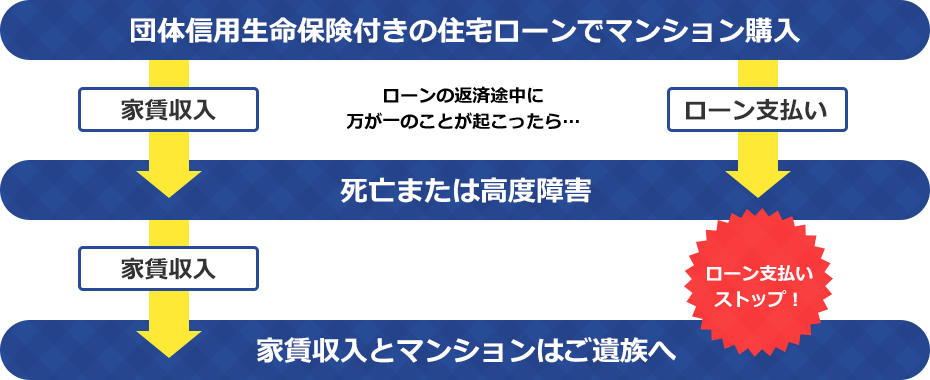

提携住宅ローンをご利用されてご購入される場合には、所定の「団体信用生命保険」にご加入いただきます。お客様が保険期間中に万一死亡または所定の高度障害になられた際、保険金で残債務が完済され、ご家族にはマンションと家賃収入が残されます。しかも団体信用生命保険の保険料は住宅ローンの金利に含まれ、それを家賃収入で支払えば家計の負担になりません。

マンション経営は、生命保険の新しい

カタチです。

現実には60歳までの生存確率は90%以上でも60歳以降は補償額が約1/15に 一般の生命保険(定期付終身保険)は保険料の支払いが家計の負担になります。しかも、人が60歳まで生存する確率は90%以上といわれますが、60歳まで支払う保険料はほとんどが掛け捨てになり、その合計保険料は約1,000万円にも。一方、団体信用生命保険では保障額は住宅ローンの残高に比例し、残高がなくなるにつれて純資産としてマンションが残り、家賃収入が生命保険の代わりになります。

生命保険だけでは

家族の生活を支えられない?

生命保険に入っていれば残された家族も安心、とは限りません。何千万円の保険がおりても、配偶者や子どもたちの生活を支えきれないケースも考えられます。投資用マンションなら、残されたご家族は不動産を残債無しで相続でき、しかも安定した家賃収入が得られます。

家計のリストラでマンション

投資

月々の保険料を見直すきっかけとして投資用マンションを検討される方も増えています。家計のリストラを実施し、ムダなお金や生命保険の死亡保障を減らし、その分投資マンションのローンにまわしてみてはいかがでしょう。

マンション投資の条件は

健康?

マンションのローンは団体信用生命保険の加入が必要。ですから「健康」でなければローンが組めないのです。ローンを利用してマンション投資を始める場合は何よりも「健康」が必要条件といえるでしょう。

※掲載情報は2019年7月時点のものです。

マンション購入に関するお問い合わせ

電話でのお問い合わせ

エスリード株式会社プロパティ営業部

フォームでのお問い合わせ