長期に渡る安定収入が

私的年金になる

- 老後の生活資金が心配。

年金だけで足りるかな?

- マンション経営なら、住宅ローンが終わる頃には

家賃収入がそのまま私的年金になります。

老後の安心には

労働所得・公的資金・資産所得

3つの所得が重要です。

- 1.労働所得

- セミリタイアで

「適度な労働所得」

日本で一番長寿の県は以前は沖縄県でしたが、現在は男性が滋賀県で、女性が長野県となっています。果たしてその理由は?

- 1.健康的な生活習慣(滋賀県)

- 2.高齢者の就業率が高い(長野県)

と言われています。つまり食べ物や健康に気を付けることや、定年後の就労が刺激となり長寿につながるようです。老後は完全なリタイヤではなく、セミリタイアで適度な労働所得を得ることにより社会ともつながりやすく心身ともに健康な生活に結びつくと考えられます。

- 2.公的資金

- ちょっと不安でも必要な

「公的年金」

現在の日本の財政状態を考えますと、年金が不安要素もありますが貴重な生活資金になります。但し、公的年金は原則2ヶ月分をまとめて隔月で給付されます。毎月給料をもらっていたサラリーマンとしては少し寂しい気持ちになりがちですが。また、計画性のない方は2ヶ月分を1ヶ月で使い切って困るというケースもあると聞きます。

- 3.資産所得

- マンション経営で

「資産所得」

ローン完済以降、毎月の家賃収入は資産所得となります。資産所得とは自分が寝てても海外旅行に行っていても野球を見ててもつまり何もしなくても一定の時間内に一定の収入をもたらすものを言います。つまり、安定的な資産所得を得るということは、「自分が自由に使える時間を得る」ということになります。

家賃収入が

老後のゆとりの生活を支えます。

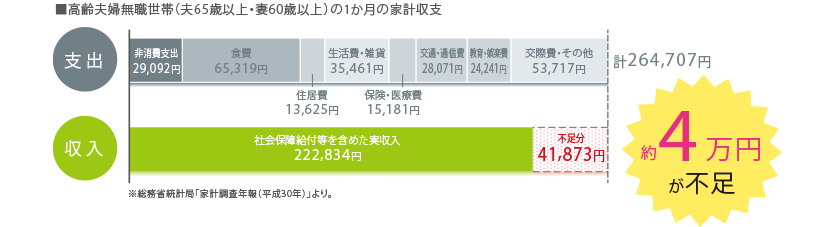

総務省統計局の「家計調査」によると、老後に夫婦二人で一ヶ月に必要な生活費は約26万円程度だと言われています。この金額は最低限のもので、ゆとりある生活をおくるための金額とは違います。一方、夫婦二人で受けられる公的年金などを含めた実収入が22万円程度。約4万円不足することになります。老後に月4万円の労働収入を得ることは大変なことです。家賃収入による安定収入があれば、「自分が自由に使える時間」も増えてゆとりある老後を迎えることができます。

高齢夫婦無職世帯(夫65歳以上・妻60歳以上)の1か月の家計収支

家賃収入は

長期にわたり受け取れる第2の年金。

生活資金の不足分を今から準備する方法は色々ありますが、毎月の生活費の中からこの低金利時代に貯蓄をして備えることは現実的ではありません。また個人年金の場合も毎月の保険料を自分で負担し、支給される期間も限定の場合があります。マンション経営の場合はいわば家賃という他人資本で購入したマンションの自己資本を住宅ローン返済により増強していくシステムと言えます。

家賃収入は一般の景気動向に左右されづらい性格を有し、長期安定年金と言えます。

- 貯蓄の場合

- 老後の生活資金の不足分を丸々貯める必要がある

- 低金利では金融機関に預けても殆ど増えないのと同じ

- 年金保険の場合

- 毎月の保険料が自己負担

- 支給される期間が限定される場合もある

- マンション経営の場合

- ローン返済終了後には家賃収入が年金代わりになる

- 賃料は景気の変動に左右されづらい

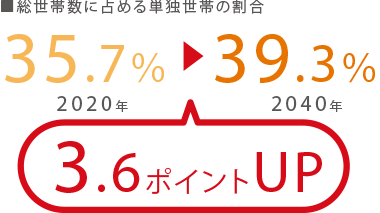

マンションの入居者は今後も増加?単身世帯の増加でマンション需要も期待大。

国立社会保障・人口問題研究所によると、2020年~40年の間に、一世帯あたりの平均人員は2.26人から2.08人に減少する見込み。「単独(1人)」の世帯の割合が35.7%→39.3%に上昇する一方で、かつて40%以上を占めた「夫婦と子」は26.1%→23.3%に低下すると試算されています。単身者が入居するケースの多いマンションの経営は、将来に渡って安心といえます。

※国立社会保障・人口問題研究所「日本の世帯数の将来推計(都道府県別推計)2019(平成31年)推計

※掲載情報は2019年7月時点のものです。

マンション購入に関するお問い合わせ

電話でのお問い合わせ

エスリード株式会社プロパティ営業部

フォームでのお問い合わせ