不動産投資の利回り・収支計算に使える無料Excelテンプレート・アプリ7選|複数パターンで試算する際のポイントを解説

不動産投資を行う上で重要なのが「シミュレーション」です。物件を選ぶ際は、どのくらいの収益を確保できるのか、借り入れに対して資金計画に無理がないかを確認する必要があります。

また物件購入後も、当初立てた計画通りに運用できているかを定期的に見直すことが大切です。空室や家賃下落、修繕費の発生などによって収支が変わることもあるため、運用中も小まめに収支をチェックする体制を整えておく必要があります。さらに売却を検討する際は、今が適したタイミングなのか、想定した売却益を得られるのかも確認しなければなりません。

そのため不動産会社に試算してもらうだけではなく、ご自身でも利回りや収支をシミュレーションできるようにしておくことが重要です。利回りやキャッシュフローを手軽に計算できるExcelテンプレートやアプリを活用すれば、購入前・運用中・売却前の各タイミングで収支を予測しやすくなるでしょう。

本記事では、不動産投資の利回り・収支シミュレーションに使える無料Excelテンプレート3選とアプリ4選をご紹介します。複数パターンで試算する際の調整ポイントも解説するので、物件購入前や運用中の収支を見える化したい方は、ぜひ参考にしてください。

※本記事の内容は、2026年7月時点の情報です

この記事で分かること

- 不動産投資では表面利回りだけでなく、利回りアプリやExcelテンプレートを活用して、実質利回りやキャッシュフローを確認することが重要

- 空室率・家賃下落率・金利・修繕費・売却価格などを変えて試算することで、収支悪化への対応策や出口戦略を検討しやすくなる

- シミュレーション結果は入力条件に基づく試算であり、将来の収益を保証するものではないため、複数パターンで確認することが大切

不動産投資で利回り・収支シミュレーションが重要な理由

利回りや収支のシミュレーションは、不動産投資のさまざまな判断をする上で重要な材料になります。不動産会社に試算してもらうだけではなく、ご自身でもシミュレーションができたり、前提条件を確認できるようになったりしておくと、より適切な投資判断をしやすくなるでしょう。

ここでは、不動産投資で利回り・収支シミュレーションが重要といわれる3つの理由をご紹介します。

- 表面利回りだけでは物件の収益性を判断しにくい

- 空室や家賃下落、売却時の手残りまで見通しやすくなる

- 長期的な資金計画を立てられる

表面利回りだけでは物件の収益性を判断しにくい

不動産投資では、物件広告などに「表面利回り」が記載されているケースが多いです。表面利回りとは、年間家賃収入を物件価格で割って算出する利回りのことです。計算式は以下の通りです。

- 表面利回り = 年間家賃収入 ÷ 物件価格 × 100

表面利回りは簡単に計算できるため、物件同士を大まかに比較する際には役立ちます。しかし計算式を見ると分かる通り、管理費や修繕費、固定資産税、保険料など運用中の支出は反映されません。

そのため表面利回りが高い物件でも、ローン返済や運用にかかる費用を差し引くと、想定よりも手残りが少なくなるケースがあります。実際の収益性を把握するには、物件広告などに書かれた表面利回りではなく、必要経費を差し引いた実質利回りや月々のキャッシュフローを確認しましょう。

空室や家賃下落、売却時の手残りまで見通しやすくなる

不動産投資では、常に満室で運用できるとは限りません。入居者の退去や募集時に空室が発生すると、その期間の家賃収入は得られないためです。また築年数の経過や周辺環境の変化、競合物件の増加などによって、将来的に家賃が下がる可能性もあります。

さらに運用中には、設備交換や原状回復などの費用が発生することもあります。こうした支出を見込まずに購入すると、突発的な費用によって資金計画が崩れてしまうかもしれません。

物件購入前にあらかじめシミュレーションをすることで、空室や家賃下落、突発的な修繕費の出費があっても無理のない投資を行えるかを確認できます。また出口戦略の一環として物件の売却を想定する際にも、売却価格からローン残債や税金などの諸経費を差し引いた上で、どのタイミングであれば手残りを確保できるかをチェックできるでしょう。売却価格も楽観的な数字から厳しめの数字まで複数パターンで試算しておくことで、思ったほど手残りがないといった事態を想定しやすくなります。

運用中や売却時に不測の事態が起きたとき、どのように乗り切るかをあらかじめ検討するためにも、シミュレーションは欠かせません。

長期的な資金計画を立てられる

不動産投資は、数年〜数十年単位で運用するケースが多い投資方法です。そのため購入時点の利回りだけではなく、長期的に収支が成り立つかを確認する必要があります。

長期的な資金計画を立てる際は、先述した諸経費はもちろん、インフレや金利の上昇、消費税の増税なども踏まえてシミュレーションを行いましょう。購入直後は収支に問題がないように見えても、物価が上昇し修繕費の負担が増えたり、変動金利でローンを組んでおり金利の上昇によって返済額が上がったりすれば、月々のキャッシュフローが悪化する可能性があります。

特に老後の資産形成を目的に不動産投資を行う場合は、10年後、20年後、30年後に家賃収入からどのくらい手元に残るのかを確認しておくことが重要です。年次のキャッシュフローを確認できるExcelテンプレートや利回りアプリなどを活用すれば、条件を変えながら長期的な収支を比較しやすいです。

不動産投資の利回り・収支シミュレーションに使える無料のExcelテンプレート3選

不動産投資の利回りや収支のシミュレーションは、購入前だけではなく、購入後も定期的に行うことが大切です。年度ごとの収支推移をチェックしたい方や、空室率や家賃下落、税金などを加味した詳細なシミュレーションをしたい方はExcelテンプレートがおすすめです。

ここでは、不動産投資の利回り・収支シミュレーションに使える無料のExcelテンプレートを3つご紹介します。

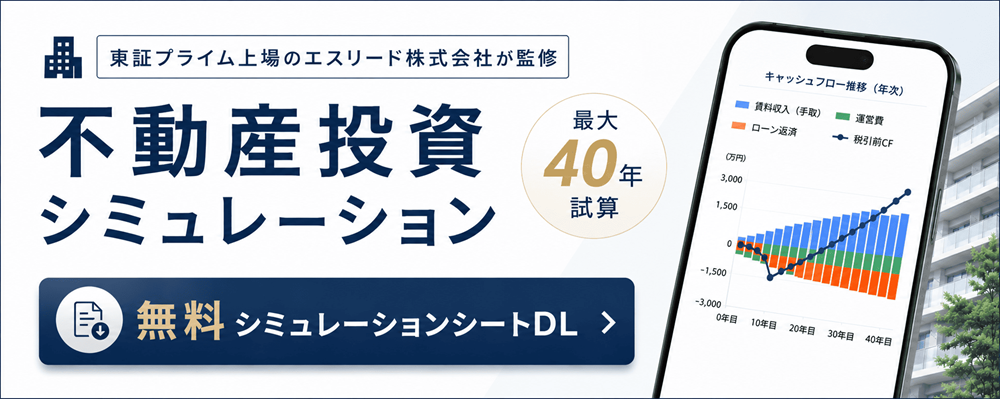

【エスリード】不動産投資収支シミュレーション

エスリードの「不動産投資収支シミュレーション」は、借り入れ条件や売却条件はもちろん、空室率や空室期間、家賃下落率などを設定して試算できるExcelテンプレートです。条件を変えた複数パターンのシミュレーションにも対応しやすいため、楽観的な条件だけではなく、空室が長引いた場合や家賃が下がった場合など実態に即したシミュレーションに適しています。

入力項目はやや多いものの解説を確認しながら入力できるため、不動産投資の収支の仕組みを学びながら試算したい方に向いています。最大40年の長期収支を確認できるので、老後の資産形成や収入源の確保などを目的に、物件の長期保有をする予定の方はぜひ活用してみてください。

概要は以下の通りです。

- 表面利回り

- 実質利回り

- 税引前キャッシュフロー

- 空室率・空室期間の設定

- 家賃下落率の設定

- 年次キャッシュフロー

- 売却を含めたシミュレーション

【マネーフォワード クラウド会社設立】不動産賃貸 収支シミュレーション

マネーフォワード クラウド会社設立の「不動産賃貸 収支シミュレーション」は、家賃収入だけではなく管理費などの経費、返済利息、所得税、固定資産税などを踏まえて年度ごとの収支を確認できるExcelテンプレートです。

元利均等返済と元金均等返済の返済計画を確認できる点もメリットです。返済方法によって毎月の返済額や元金の減り方が異なるため、借り入れ条件を比較したい方に向いています。

概要は以下の通りです。

- 表面利回り

- 実質利回り

- 税引後キャッシュフロー

- 空室率の設定

- 家賃下落率の設定

- 年次キャッシュフロー

- 減価償却費・固定資産税の概算

- 元利均等返済・元金均等返済の返済計画

- CCRの確認

【投資僧】不動産投資計算エクセルシート

投資僧の「不動産投資計算エクセルシート」は、表面利回りや実質利回りだけでなく、NOI、NET利回り、金利後利回り、年次キャッシュフローなどを確認できるExcelテンプレートです。入力項目やシート構成はやや複雑なため、手軽に利回りだけを確認したい方よりも、不動産投資の経験があり、複数の指標を基に詳細に分析したい方に向いています。

一方で、空室率や空室期間の設定には対応していないため、空室リスクを細かく反映したい場合は注意が必要です。家賃下落率については「6年目まで100%、7〜16年目97%、17年目以降90%」という前提で設定されています。任意の条件で細かく調整したい場合は、他のテンプレートと併用すると良いでしょう。

概要は以下の通りです。

- 表面利回り

- 実質利回り

- NET利回り

- 金利後利回り

- 税引前キャッシュフロー

- 税引後キャッシュフロー

- 家賃下落率の設定

- 年次キャッシュフロー

- 残債・残債利回りなどの確認

不動産投資の利回り・収支シミュレーションに使える無料のアプリ4選

不動産投資の利回りや収支シミュレーションは、購入前だけではなく、購入後も定期的に行うことが大切です。毎回手計算を行うのは手間がかかるため、アプリを活用すると効率的です。入力項目に沿って物件価格や家賃、自己資金などを入れるだけで、利回りやキャッシュフローを自動で計算できるものもあります。

不動産投資の利回り・収支シミュレーションに使える無料のアプリを4つご紹介します。

不動産投資利回りシミュレーションアプリ

「不動産投資利回りシミュレーションアプリ」は、購入手数料率や経費率、空室率、所得税・住民税の税率などを細かく設定できるシミュレーションアプリです。試算結果を保存できるため、複数の物件や条件を比較検討しやすいです。

また不動産投資の基礎知識に関するコラムも閲覧できるため、シミュレーションを行いながら不動産投資への理解を深めたい方に向いています。

概要は以下の通りです。

- 表面利回り

- 実質利回り

- 税引前キャッシュフロー

- 税引後キャッシュフロー

- 売却後の最終総合収支

- 税引後キャッシュフロー累計

- シミュレーション結果の保存

※利用時に動画視聴が必要な場合あり

不動産投資シミュレータ

「不動産投資シミュレータ」は、物件価格や自己資金、予定賃料、空室率などを入力して、利回りを簡易的に確認できるアプリです。経費や税金を細かく差し引いた試算には対応していません。

詳細な収支を確認するというよりも、物件購入前に利回りを大まかに把握したい場合に向いています。iOS版はなく、Google Playでのみ提供されています。

概要は以下の通りです。

- 表面利回り

- 実質利回り

- 現金利回り

- 自己資金に対する利回り

- 空室率の設定存

- シミュレーション結果の保存

※利用時に動画視聴が必要な場合あり

楽待

「楽待」は、投資用不動産の物件検索や情報収集に加え、路線価や賃料、空室率、利回り、取引事例、駅の乗降客数、ハザードマップなどを地図上で確認できるアプリです。物件単体の収支だけではなく、周辺環境やエリアの情報も合わせて確認したい方に向いています。

ただし、利用には会員登録が必要です。またシミュレーションの利用回数に上限がある場合があるため、事前に利用条件を確認しておきましょう。

概要は以下の通りです。

- 物件検索

- 非公開物件の提案

- 表面利回り

- 実質利回り

- 空室率・家賃下落率・修繕費などを踏まえた収支シミュレーション

- 地図上での周辺情報確認

不動産投資の収支計算 Real Estate Invest

「不動産投資の収支計算 Real Estate Invest」は、物件価格や家賃などの基本情報を入力することで、表面利回り・実質利回り・キャッシュフローを確認できるアプリです。複数のシミュレーション結果を保存できるため、購入候補の物件を効率よく比較したい方に向いています。Android版はなく、App Storeでのみ提供されています。

概要は以下の通りです。

- 表面利回り 実質利回り

- 税引前キャッシュフロー

- 税引後キャッシュフロー

- 空室率の設定

- 年次キャッシュフロー

- シミュレーション結果の保存

※利用時に動画視聴が必要な場合あり

シミュレーション以外で不動産投資に活用できるWebサイト・ツール

不動産投資は、物件を購入して終わりではありません。物件の購入前はもちろん、運用中もさまざまな場面で判断が必要になるため、情報収集や物件検索、資産管理などを効率的に行える体制を整えておくのがおすすめです。

ここでは、シミュレーション以外で不動産投資に活用できる主なWebサイトやツールをご紹介します。

情報収集

不動産投資では、物件価格や利回りだけではなく、土地の評価額や周辺相場、各種費用の目安なども確認する必要があります。情報収集に役立つWebサイトを活用すれば、物件を比較する際の判断材料を効率よく増やせます。

代表的なWebサイトは以下の通りです。

どちらも不動産投資専用のWebサイトではないものの、シミュレーションをする上での情報収集や試算の補助に役立ちます。ただし、これらのツールだけで投資判断を完結させるのは避けましょう。地価や計算結果はあくまで参考情報として扱い、実際の賃貸需要や物件状態、収支シミュレーションと併せて確認してください。

投資用物件の検索

投資用物件を探す際は、物件検索アプリやポータルサイトも活用できます。エリアや価格、利回り、築年数などの条件を指定して検索できるため、どのような物件が市場に出ているのかを把握しやすくなります。

主なWebサイトは以下の通りです。

物件検索ができるWebサイトやアプリを使えば、検討しているエリアの物件価格や利回り、築年数、駅距離などを比較できます。複数の物件を見比べることで、相場感をつかみやすくなるでしょう。

ただし、掲載されている利回りは表面利回りであることも多く、実際の収益性とは異なる場合があります。気になる物件があった場合は、空室率や管理費、修繕費、ローン返済なども含めて、別途シミュレーションを行うことが必要です。

資産管理

不動産投資を始めた後は、保有物件の収支や契約書類、入居状況などを管理する必要があります。資産管理アプリを活用すれば、複数の物件情報や運用状況をまとめて確認しやすくなります。

主なツールは以下の通りです。

資産管理アプリには、毎月の収支や入金状況、契約書類、税務関連書類などを確認できるものがあります。紙の書類やメールを探す手間を減らせるため、忙しい方でも運用状況を把握しやすいでしょう。

ただし、利用できる機能はサービスや管理会社、保有物件によって異なります。特定の会社で購入・管理している物件に限られるケースもあるため、導入前に対応範囲を確認しておきましょう。

複数パターンでシミュレーションする際の調整ポイント

不動産投資のシミュレーションでは、一つの前提条件だけで判断しないことが大切です。空室率や家賃下落率、金利、修繕費、売却価格などは、将来的に変動する可能性があるためです。

Excelテンプレートやアプリを使えば、条件を変えた場合の収支の違いを比較しやすくなります。ここでは、複数パターンでシミュレーションする際に調整したい主な項目を解説します。

空室率を変えて収入減に耐えられるか確認する

先述した通り、不動産投資では、常に満室で運用できるとは限りません。入居者の退去や募集によって空室が発生すると、その期間の家賃収入はなくなります。そのためシミュレーションでは、一定の空室率を加味した上で無理のない資金計画を立てられるかを確認することが大切です。

空室率を変えて試算する際は、退去後の原状回復や新たな入居者を募集する期間も考慮しましょう。空室期間が長引いた場合でも、ローン返済や管理費、修繕積立金などの支払いは発生します。空室率を高めに設定しても月々の返済に支障がないか、手元資金でどの程度補填できるかも試算しておきましょう。

公益財団法人日本賃貸住宅管理協会 日管協総合研究所の調査では、2023年度の首都圏における委託管理物件の入居率は95.6%でした(※)。単純に考えると、空室率は4.4%になります。ただし、物件の築年数やエリア、間取り、管理状態によって空室リスクは異なります。新築物件であれば空室率を低めに、中古物件であれば5〜10%程度など、物件の状況に応じて慎重に設定しましょう。

なお、サブリースを利用する場合は、入居者の有無にかかわらずサブリース会社から一定の賃料が支払われるため、空室による直接的な収入減を抑えられます。ただし、サブリース手数料や免責期間が収支に影響するため、シミュレーションではサブリース契約の内容を正しく反映しましょう。

※参考:公益財団法人日本賃貸住宅管理協会 日管協総合研究所.「日管協短観」.(参照:2026-06-16).

家賃下落率を変えて長期収支を確認する

購入時の家賃も、将来にわたって同じ水準で続くとは限りません。築年数の経過や周辺相場の変化、競合物件の増加などによって、家賃が下がる可能性があります。

家賃下落率を設定してシミュレーションを行うことで、将来的な収入減を見込んだ収支を確認できます。特に長期保有を前提に不動産投資を行う場合は、家賃下落を考慮した試算が欠かせません。購入時点の家賃だけで判断すると、10年後、20年後のキャッシュフローを楽観的に見積もってしまう可能性があります。

家賃下落を反映する際は、現実に近い下落周期や下落率を設定することが大切です。運用予定の物件と似た立地・広さ・設備の物件を複数調べ、築年数ごとに家賃がどの程度変わっているかを確認すると、より現実に近い条件を設定しやすくなるでしょう。

家賃下落率や下落周期を設定できるアプリやExcelテンプレートを使えば、より堅実な試算ができます。家賃が下がった場合でもローン返済や運営費用を賄えるか、長期的に資金計画が成り立つかを確認しましょう。

金利を変えて返済負担の変化を見る

不動産投資ローンを変動金利で借り入れる場合、将来的に金利が上昇する可能性があります。金利が上がると、月々のローン返済額や総返済額が増え、キャッシュフローが悪化する恐れがあります。

そのため、シミュレーションでは現在の金利だけではなく、金利が上昇した場合の返済負担も確認しておきましょう。例えば現在の金利に加えて、0.5%、1.0%、2.0%上昇した場合など、複数のパターンで試算しておくと、金利上昇時の影響を把握しやすくなります。

借入額が大きいほど、金利変動による影響も大きくなります。特にフルローンや高い借入割合での購入を検討している場合は、金利上昇後も返済を続けられるかを必ず確認しましょう。

修繕費や運営費用を多めに見積もり、月々のキャッシュフローを確認する

不動産投資では管理費や修繕費、固定資産税、保険料などの運営費用が発生します。これらの費用は、月々の手残りに直接影響します。

特に築年数が経過すると、設備交換や修繕、原状回復などの費用が増える可能性がある点に注意が必要です。購入時点では大きな支出が見込まれていなくても、数年後に給湯器やエアコンなどの設備交換が必要になることもあるでしょう。

シミュレーションでは修繕費などをやや多めに設定し、それでも月々の収支が成り立つかを確認することが大切です。

また突発的な支出に備えるため、手元資金をどのように確保するかも検討しておきましょう。毎月の家賃収入から一定額を修繕費として積み立てる、空室時に備えて数カ月分の返済額を手元に残しておくなど、運用中の資金管理まで含めて考える必要があります。

売却価格を変えて出口戦略を確認する

出口戦略の一つとして一定期間運用した後に物件の売却を検討している場合、売却価格によって最終的な収益が大きく変わります。築年数や市況、賃貸需要の変化によっては、必ずしもその時点のローン残債より高く売れるとは限りません。

そのため、売却価格も複数パターンを設定してシミュレーションしましょう。例えば購入価格と同程度で売却できるケース、購入価格より低い価格で売却するケース、想定より高く売却できるケースなどを比較することで、どのタイミングで売却するのが良いのかといった出口戦略を検討しやすくなります。

出口戦略まで含めてシミュレーションしておくことで、短期的な物件価格の下落に慌てることなく、長期的な投資判断をしやすくなります。保有を続けるべきか、売却を検討すべきかを判断する際にも、複数パターンの試算結果が役立つでしょう。

シミュレーションで収支を見える化し、自分に合う投資判断につなげよう

不動産投資では、物件広告に記載されている表面利回りだけではなく、ローン返済や諸経費などを加味した実質利回りやキャッシュフローまで確認することが重要です。空室や家賃下落、金利の上昇などのリスクも踏まえてシミュレーションを行うことで、購入後の収支を具体的にイメージしやすくなります。

Excelテンプレートや利回りアプリを活用すれば、物件価格や家賃収入、借り入れ条件、空室率などを入力するだけで、収支を見える化することが可能です。手軽に試算できれば、楽観的な条件から厳しめの条件まで比較でき、運用の実現性を確認しやすくなるでしょう。

エスリード株式会社では、物件選びから収支シミュレーション、購入後の管理、将来の売却まで、グループで一貫してサポートできる体制を整えています。長期的な収支やリスクを踏まえながら、ご自身に合った不動産投資を検討したい方は、ぜひエスリードへご相談ください。また検討中の物件のシミュレーションをしてみたい方は、以下より無料のExcelテンプレートをダウンロードしてみてください。

田端 俊之

エスリード株式会社

営業部営業戦略室 次長

1999年 日本エスリードに入社、営業部門、開発部門を経て2002年から企画・マーケティング部門に従事。 携わったマンションの販売企画は100物件を超え、CM制作や自社主催のセミナー講師も務める。

マーケティング室の統括責任者として長年市場分析やマーケティング戦略業務に従事してきた経験を活かし、デベロッパーの市場分析目線から《マンション経営》をわかりやすくお伝えします。

関西の国立大学で経済学・マーケティングを学び、1999年に日本エスリードに入社。

入社以来、企画及びマーケティングを担当し、マーケティング室の統括責任者として市場分析やマーケティング戦略業務を担う。

「不動産投資の基礎知識」の他の記事を見る

マイナス収支は失敗? 新築物件は買った瞬間に価値が下がる? ワンルームマンション投資に関するウソについて徹底解説

ワンルームマンション投資について情報収集をしていると「月々のキャッシュフローがマイナスなら失敗」「新築物件は買った瞬間に価値が下がる」「サブリースは危険」といった、不安を煽るような記事や動画を目にすることがあります。しかし、そういった情報は、発信者によって歪められていたり、明確なウソであったりするケースも少なくありません。 真偽を確かめずにうのみにしてしまうと、投資目的に合わない物件を購入してしまったり、逆に手放す必要のない物件を売却してしまったりする恐れがあります。 そういった失敗をしないためには、表面的な情報ではなく、不動産投資の仕組みを正しく理解し、自分の中に「惑わされないための判断基準」を明確に持つことが重要です。 本記事では、ワンルームマンション投資に関してよく目にする代表的な「ウソ」や誤解について解説するとともに、表面的な情報に振り回されずに投資判断を行うためのポイントをご紹介します。 suggest2 「月々のキャッシュフローがマイナスならワンルームマンション投資は失敗」「新築物件は買った瞬間に価値が下がる」「サブリースは危険」「サブリースは危険」はウソ 都心部などの立地の良い物件を購入していれば「1秒でも早く売らないと損」という状況はそもそも起こらない インターネット上のウソにだまされないためには、不動産投資の仕組みを正しく理解し、自分の中に明確な判断基準を持っておくことが重要 登場人物① 山田さん 28歳 男性中堅の設備機器メーカー勤務(勤続5年) 年収500万円 不動産投資初心者 検索で見つけたエスリード株式会社に不動産投資の相談にやってきた 登場人物② 太田さん エスリード株式会社営業戦略室 マーケティングリーダー 投資用マンションを中心に、不動産投資の仕組みや魅力を「データ×現場のリアルな視点」で発信。データ分析に基づく集客設計から顧客フォロー、成約後のサポート体制づくりまでを一貫して推進し、投資家が安心して資産形成に臨める環境の整備に尽力。信頼できる情報を通じて、一人でも多くの方が自分らしい不動産投資を実現できるよう記事制作や監修を行っている。 ワンルームマンション投資に関してよく目にするウソ fukidashi yamada yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/yamada/ 3 yamada inherit 2025-11-19 08:55:18 2025-11-19 08:55:18 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png 山田さん 新築ワンルームマンション投資について調べていると、ネガティブな情報ばかりが目に入るのですが、どこまでが本当なのでしょう? ota ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/ota/ 3 ota inherit 2025-11-19 06:59:13 2025-11-19 06:59:13 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png 太田さん 前提として、新築物件よりも中古物件を取り扱っている不動産会社が圧倒的に多いので、どうしても新築を下げて中古を上げるような情報が目に入りやすい環境です。その中でも、明確にウソと言えるものについて、いくつか紹介していきましょう。 ウソ①月々のキャッシュフローがマイナスならワンルームマンション投資は失敗 不動産投資ではしばしば、月々のキャッシュフローがマイナスなら失敗、危険と言われます。しかし、月々のキャッシュフローは主に、頭金や借入額、返済期間といった、ローンの条件によって左右されます。 新築や築浅のワンルームマンション投資の最大のメリットは、担保価値も残存耐用年数も十分にあるため、フルローンで物件を購入できることです。金融機関から投資用の資本を借りてレバレッジをかけられるというのは、新築や築浅のワンルームマンション投資ならではの強みです。 フルローンで物件を購入する場合、借入額が大きくなりやすいため、返済期間が長くても、家賃収入からローン返済額や管理委託費などの運用諸経費を差し引いた月々のキャッシュフローはマイナスになりがちです。一方、物件の購入時にある程度まとまった頭金を入れていると、借入額が少なくなる分、月々のローン返済額が抑えられるため、キャッシュフローはプラスになります。つまり、月々のキャッシュフローがマイナスになるかプラスになるかは、自己資金を毎月少しずつ入れるのか、購入時にまとめて入れるのかという、タイミングの違いによるところが大きいのです。 ローン返済中のキャッシュフローがマイナスであったとしても、ローン残債はきちんと減っていきます。ローン残債が物件価格を下回るタイミングで売却し、ローンを完済すれば、残りは収益になります。もしかすると、月々のキャッシュフローがマイナスなら失敗と考えている方の中には、損益分岐点を迎えられないと勘違いしている方もいるのかもしれません。しかし、どんな物件でも、ローンの完済まで待てば損益分岐点は現れます。またローンが完済されて以降は、運用諸経費を差し引いた家賃収入をほぼそのまま受け取れます。 つまり、フルローンを利用したことによって、月々のキャッシュフローがマイナスになっても、それ自体は問題ではなく、生活費も含めて月々の手出しに耐えられない資金計画であることが問題なのです。マイナスのキャッシュフローだけを見て「ワンルームマンション投資は良くない」「不動産投資に失敗した」と誤った判断をしないようにしましょう。 ウソ②新築物件は買った瞬間に価値が下がるから止めておいた方が良い 先述した通り、前提として、新築物件よりも中古物件を取り扱っている不動産会社が圧倒的に多く、どうしても中古物件を取り扱う不動産会社のポジショントークが目に入りやすい環境です。 その上で「新築物件は買った瞬間に価値が下がる」というのは明確なウソです。もしそうであれば、金融機関は下がることを前提にした物件評価で融資条件を決めるため、フルローンで物件を購入することはできないでしょう。 新築物件を購入するメリットはいくつかありますが、その一つに物件評価の高い時期に保有できることが挙げられます。一般的に、物件は築10年を過ぎると5年おきに評価が下がり、築20年を過ぎると下がり幅が大きくなります。 まず新築から10年程度は購入時のシミュレーション通りに資産化を進めやすく、この期間に物件を保有していると、余裕を持って損益分岐点を迎えることができる可能性が高くなります。また先述した通り、築20年程度までは比較的金融機関からの評価が高いため、出口戦略を取りやすいです。つまり、相場通りに物件を取得できているなら、新築物件の方が売却時の利益が出やすいといえます。 ただし、一つ注意が必要なのが、家賃のつり上げによって相場よりも高値で物件を購入(高値掴み)してしまった場合です。金融機関では新築物件の物件評価に収益還元法を用いているため、家賃を上げれば物件価格を上げられます。新築であれば、多少家賃が高くても比較的簡単に入居者が付きますが、退去が発生した後に、同じ家賃では次の入居者がなかなか決まらない可能性があります。想定よりも早い段階で、高めの家賃から相場通りの家賃まで下がると、キャッシュフローが悪化したり、売却価格が下がったりしてしまい、シミュレーション通りに損益分岐点が現れなくなってしまいます。物件を購入する際には、設定されている家賃が周辺の相場通りかも確認するようにしましょう。 ウソ③サブリースは危険 サブリースとは、管理会社(サブリース会社)がマンションやアパートなどの賃貸物件をオーナーから一括で借り上げ、入居者に転貸する仕組みです。空室や家賃滞納の有無にかかわらず、一定の賃料を受け取れるため、キャッシュフローの安定性が高くなります。借り上げなので、もちろん管理業務もほぼ丸ごと任せられます。管理委託と比べると手数料はやや高めになりますが、空室や家賃滞納に対するリスクに備えられることから、不動産投資では有力な選択肢の一つです。 実際に過去にはサブリース契約をめぐるトラブルが相次ぎ、社会問題になったこともありますが、2020年にサブリース新法が整備され規制が強化されているため、信頼できるサブリース会社を利用する分には、危険はありません。 サブリース会社を選ぶ際には、入居者対応や管理業務の質、入居者の募集力などを確認するとともに、後から想定と違ったとならないように、委託できる業務の範囲や家賃保証率、契約の更新期間や更新料の有無、免責期間の有無といった契約内容をしっかりと確認することが大切です。 サブリースについては、以下の記事でも詳しく解説しているので、併せてチェックしてみてください。 不動産投資でサブリースはあり? 危険だといわれる理由やメリット、契約時の注意点を解説 ウソ④1秒でも早く売らないと損 保有している物件を1秒でも早く売らないと損をするなどと言う不動産業者もいますが、そういった状況はほとんど起こり得ないと覚えておきましょう。 1秒でも早く売らないと損と言われる状況には、以下のようなものがあります。 立地の良い物件だが高値掴みしてしまった 立地の悪い物件を買ってしまった 金利が上昇している 月々のキャッシュフローが悪化している しかし、どの状況であっても、1秒でも早く売って得をすることはありません。 融資を活用して投資物件を購入する場合、一定期間、物件を運営し、ローン残債が売却価格を下回り、それまでの手出しも回収すると損益分岐点に到達します。先述した通り、どんな物件でもローンを完済すれば損益分岐点は現れます。特に現在の日本はインフレであるため、きちんと将来にわたって需要の減少しない立地の物件を選べていれば、物件価格が上昇する可能性が高く、損益分岐点を迎えないことはまず考えにくいでしょう。 むしろ、物件購入からまだ日が浅い場合は損益分岐点に到達していないため、売却することでかえって損をしてしまう可能性が高いです。そのため、仮にキャッシュフローが悪化して手出しが増えたとしても、耐えられる資金計画が大切です。 ちなみに、もしも本当に1秒でも早く売った方が良いという状況があるとするなら、それは、物件価格が3分の1になった場合です。しかし、東京や大阪の都心部など立地の良い物件の場合は土地代が半分以上を占めるため、立地選びがきちんとできていれば、そもそもこういった状況は起こり得ません。 物件を買い取りたい不動産業者に不安を煽られて売却すべきではない物件を売ってしまうとそれこそ損をしてしまうので、十分に注意してください。 ワンルームマンション投資のウソにだまされないためにはどうしたらよい? fukidashi yamada yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/yamada/ 3 yamada inherit 2025-11-19 08:55:18 2025-11-19 08:55:18 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png 山田さん 一度は目にしたことのある話が実はウソだと知って、驚きました。きっと他にもありますよね……。こういった情報にだまされないために、何か対策できることはありませんか? ota ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/ota/ 3 ota inherit 2025-11-19 06:59:13 2025-11-19 06:59:13 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png 太田さん インターネット上のウソにだまされないためには、不動産投資の仕組みを正しく理解し、自分の中に明確な判断基準を持っておくことが重要です。また不安につけ込まれないよう、余裕を持った資金計画を立てておくことも大切でしょう。 具体的に何をしたらよいのか、押さえておきたいポイントをいくつかご紹介します。 投資の目的を明確にする 投資の成功・失敗は、投資をする上で設定した目的や目標を達成できたかどうかで決まります。そのため、ワンルームマンション投資を始める際は、投資によって何を達成したいのかを明確にしておくことが大切です。 将来に向けての資産形成を目的にしている場合、月々のキャッシュフローがマイナスであっても、最終的に必要な資産額を確保できた、あるいは、資産を使うタイミングまでにローンを完済し、以降は月々の家賃収入のほとんどが手元に残っているという状況であれば、それは成功といえるでしょう。 目的があいまいなままだと、途中の収支だけを見て「失敗した」と判断してしまいやすく、その結果、実際には順調なのに焦って物件を売却してしまい、かえって損失が出てしまうといったことも起こり得ます。投資の目的を明確にすることで現在の状況を正しく認識できるようになり、ウソにだまされたり、誤った投資判断をしてしまったりするリスクを下げられるでしょう。 誰がどのような立場で情報を発信しているのかを確認する 一口に不動産業者といっても、新築マンションを開発・提供する不動産デベロッパーや、売主から買主探しの依頼を直接受けている元付け業者、買主と元付け業者の仲介をする客付け業者、中古物件を買い取り、リフォームやリノベーションを行って再販売する買取再販業者など、さまざまな業者が存在しています。 先述した通り、中古物件を取り扱っている不動産会社が圧倒的に多く、新築物件を取り扱う不動産デベロッパーはごくわずかです。中には自社の中古物件を買ってもらったり、保有物件を売ってもらったりするために、意図的に新築物件についてのネガティブな情報を発信しているケースもあるかもしれません。 特に不安を煽るような内容の場合は、発信者の立場や背景を把握した上で、真実かどうか、偏った内容ではないかを確認することが大切です。 悪徳業者の手口を知る 不動産業者の中には、悲しいですが悪徳業者も存在します。悪徳業者はさまざまな方法で契約を持ちかけ、収益が出にくい物件を購入させようとすることがあるので注意が必要です。 具体的な手口をいくつかご紹介しますので、以下のような場面に遭遇したら、はっきりと断りましょう。 table2 手口 概要と具体例 過剰な営業トーク 「期間限定の優良物件」「今だけ特別値引き」「人気が高く抽選になる可能性がある」「確実に資産形成につながる」といった、魅力的な言葉で契約を急がせる手口冷静に比較・検討する時間を与えずに契約を促す 恋愛商法で相場より高い物件の契約を促される 「恋愛商法」や「ロマンス詐欺」と呼ばれる、恋愛感情に付け込み、高額な投資物件を契約させる手口「投資コンサルタント」や「ファイナンシャルプランナー」などの専門家と名乗って信用させた上で「二人の将来のため」などと言って、物件の購入を促す 過大な収支シミュレーションを提示する 相場より高い家賃設定であるにもかかわらず、常に入居者がいる想定( = 空室率0%)で収支を示す手口空室率を0%にしていたり、家賃下落や修繕費などの支出を極端に少なく見積もっていたりする場合は、注意が必要 投資物件の購入に住宅ローンの利用を勧められる 「住宅ローンを利用した方が金利が低くてお得」「住宅ローン控除も受けられる」などと説明し、投資物件の購入に住宅ローンを使わせようとする手口不正利用が発覚した場合、借入金の一括返済を求められたり、今後の金融機関との取引に影響したり、詐欺として責任を問われたりする可能性があるため、絶対に応じてはいけない オーナーチェンジ物件での偽装入居や退去予定の隠ぺい アルバイトなどを一時的に入居させ、入居者がいる物件のように見せかける手口物件の引き渡し後すぐに退去され、想定していた家賃収入を得られず、空室リスクを負うことになる 直近で行われる大規模修繕工事の隠ぺい 近いうちに予定されている大規模修繕工事を伝えないまま、契約を進める手口購入直後に大規模修繕工事が実施されると、想定していなかった修繕積立金の増額や一時金の負担が発生する可能性がある 手付金の貸し付けを提案される 手付金の捻出が難しい買主に対して、営業担当者が「立て替える」などと言って契約を勧める手口手付金の貸し付けによる契約誘引は宅地建物取引業法に抵触するまた「手付金は不要」と説明した上で、後に買い主都合の契約解除として高額な損害賠償を請求する手口もある手付金には買主を守る効果もあるため、物件の売買契約を進める際には、必ず自分で手付金を用意し、支払う 悪徳業者の手口についてもっと詳しく知りたい方は、以下の記事もチェックしてみてください。 ワンルームマンション投資で失敗するからくりとは? 悪徳業者の手口や後悔しないためのポイントを解説 将来にわたって需要の減少しない立地の物件を選ぶ ワンルームマンション投資に限らず、不動産投資では立地が最も重要です。需要が高い立地にある物件は、空室リスクや家賃下落リスクを抑えられ、物価の上昇や周辺エリアの開発による需要増加などがあれば、家賃を上げられる可能性もあります。 現在は需要が高くても、何らかの事情で将来的に需要が減少する可能性もあるため、人口動態や開発計画なども踏まえて、将来にわたって需要の減少しない立地を選びましょう。 相場を確認する 先述した通り、金融機関では物件評価に収益還元法を用いているため、家賃を上げれば物件価格を上げることができます。高値掴みにならないよう、周囲の似たような物件の家賃相場を事前に確認しておくことも大切です。 東京や大阪などの都心部では、建築費の上昇や需要の増加により、物件価格が高騰していますが、それに対して家賃水準が追いついていない状況です。家賃は人々の生活に直結するため、そう簡単には上がっていかないのです。 新築だと、びっくりするような価格・家賃の物件もありますが、新築の時はすぐに入居者が付いても、3年後、5年後に退去が起こった場合に、同じ家賃を維持できない可能性があります。物件購入時には、似たような間取りや条件の新築物件の家賃相場だけではなく、築年数が進んだ物件の家賃相場も確認しておきましょう。 事前に現実的なシミュレーションを行う 投資物件を購入する前には、現実的な収支シミュレーションを行うことが欠かせません。特に変動金利型ローンを利用して物件を購入する場合は、今後の金利上昇を踏まえて、楽観的な条件ではなく、やや厳しめの条件で試算しておくことが大切です。 例えば、空室率は新築で約3%、中古で5〜10%程度を想定しておくと、空室を踏まえた現実的なキャッシュフローを把握できます。また家賃は、築年数の経過や周辺相場の変化によって下落する可能性があるため、6〜10年に一度程度の家賃下落を想定し、5%下落した場合と10%下落した場合など、複数のパターンで確認しておきましょう。先述した金利についても、0.25%上昇した場合、0.5%上昇した場合、1%上昇した場合といったように、複数パターンのシミュレーションをしておくのがおすすめです。 シミュレーションでは、家賃収入とローン返済額だけではなく、購入時や売却時の諸費用、管理委託費や固定資産税・都市計画税、火災保険料・地震保険料、原状回復費用、修繕費といった運営諸経費も含めて試算する必要があります。併せてローン返済によって元金がどのように減っていくのか、売却価格がローン残債を上回る時期はいつ頃になりそうかもチェックしておきましょう。 表面上は利益が出ているように見えても、空室や税金、修繕費、金利上昇などを考慮すると、月々の手出しが多くなったり、最終的な手残りが少なくなったりするケースもあります。そのため、購入前の段階で複数の条件を想定し、無理のない資金計画を立てておくことが大切です。 不動産投資のシミュレーションをご自身で行う場合は、ぜひ、以下の記事を参考にしてください。エスリードの無料シミュレーションシートもダウンロードできます。 不動産投資で欠かせないシミュレーションの考え方|必要な情報や注意すべきポイントを解説【無料DLシート付】 生活費も含めた月々のキャッシュフローに余裕を持たせる 先述した通り、月々のキャッシュフローが悪化しても耐えられる資金計画が大切です。生活費も含めたキャッシュフローに余裕がない状態で運用を続けていると、手出しの増加や突発的に資金が必要になった場合に対応できず、事前に立てた投資戦略とは異なるタイミングで物件を売却せざるを得なくなるかもしれません。また資金計画に不安があると、悪徳業者などに付け込まれやすくなります。 現実的なシミュレーションを行った上で、多少状況が厳しくなったとしても耐えられる範囲で投資を行うというのは大前提ですが、手元の資金に余裕を持たせておくというのも大切です。例えば、ある程度の頭金を投入し、借入額を減らすことで月々のローン返済額を抑え、キャッシュフローに余裕を持たせるという方法が考えられます。逆に、フルローンで物件を購入し、手元の資金を残しておくというのも作戦の一つです。どちらが適しているかは、それぞれの状況によるため、自己資金額や想定される毎月の手出しなどを踏まえて検討しましょう。 サブリースを利用し、空室や滞納によって家賃収入が入らなくなるリスクを低減するというのも、キャッシュフローを悪化させない対策として有効です。さらに、損益通算によって節税できた場合には、その還付金には手を付けず、設備の入れ替え費用や修繕費などの突発的な支出に備えて積み立てておくというのもおすすめです。 信頼できる不動産会社や管理会社に依頼する ワンルームマンション投資をする際には、不動産会社選びも重要なポイントの一つです。特に初めて不動産投資を行う場合は、大手の不動産会社に依頼するのがおすすめです。需要の高いエリアの物件を紹介してもらえる他、購入後のサポート体制も整っているケースが多く、安定した運用につながります。また大手の不動産会社は複数の金融機関と提携しており、大手の金融機関と提携していることも多いため、融資条件の面でも有利に進められる可能性が高くなります。 信頼できる不動産会社を選ぶには、取り扱っている物件の立地や提携している金融機関の他、以下のようなポイントを確認しましょう。 table2 確認ポイント 概要 取り扱っている物件の立地 将来にわたって賃貸需要が見込めるエリアの物件を取り扱っているか販売中の物件だけではなく、過去に販売していた物件もチェックする 提携している金融機関 大手の金融機関と提携しているか提携先の金融機関が複数あるか 収支シミュレーションの内容 家賃相場や空室率、管理委託費、修繕費、金利上昇などを踏まえた、現実的なシミュレーションを提示してくれるか 営業担当者の対応 メリットだけではなくデメリットやリスクについても説明してくれるか質問に対して丁寧かつ具体的に回答してくれるか契約を急かさず冷静に検討する時間を与えてくれるか グループ体制 物件の購入だけではなく、購入後の賃貸管理や将来の売却まで一貫して相談できる体制があるか窓口が分かれている場合は、各段階でどこまでサポートしてもらえるのか 宅建業者番号(免許番号)の数字 宅地建物取引業者免許の数字(更新回数)はいくつか不動産会社が持つ宅地建物取引業者免許には、更新回数が表示されている例:国土交通大臣(7)第〇〇〇〇号括弧内の数字は、5年ごとの免許更新によって増えていく業務停止処分などの行政処分を受けると免許の更新ができないケースもあるため、数字が大きいほど、長期間にわたって営業を継続してきた不動産会社であることが分かる<更新回数の目安> (1)〜(2): 創業・営業開始からまだ日が浅い(5)以上: 20年以上の営業実績(7)以上: 30年以上の営業実績 また不動産投資では、物件を購入した後の管理体制が収益に大きく影響します。依頼する管理会社によって入居率や老朽化のスピードも変わるため、こちらも慎重に選ぶことが大切です。 グループ内に管理会社や賃貸仲介会社のある不動産会社から物件を購入すれば、そのまま依頼することができ、自社グループの物件のため、手厚く対応してもらえる可能性も高いです。もしも、自身で管理会社を探さなければならない場合は、以下に挙げる確認ポイントを押さえておきましょう。 table2 確認ポイント 概要 入居率・管理実績 管理物件の入居率が高く、実績が豊富であるか(目安は95%以上) 管理手数料 家賃の5%前後が目安であり、内訳や追加費用が明確か 業務範囲 対応している業務と、別料金となる業務が明確か トラブル時の体制 トラブルに対応できる体制が整っているかトラブル発生時の対応スピードが早いか 担当者の対応 問い合わせをした際の返信スピードが早いか納得できる説明をしてくれるか 例えばエスリードであれば、グループ内に管理会社や賃貸仲介会社の他、中古物件を扱う会社もあるため、購入後の運用はもちろん、将来の出口戦略についてもご相談いただけます。 インターネット上のウソにだまされず、ワンルームマンション投資を成功させましょう fukidashi ota ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/ota/ 3 ota inherit 2025-11-19 06:59:13 2025-11-19 06:59:13 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png 太田さん ウソにだまされたり、不安を煽られたりして誤った投資判断をしてしまわないためには、付け入る隙を与えないことが大切です。 yamada yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/yamada/ 3 yamada inherit 2025-11-19 08:55:18 2025-11-19 08:55:18 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png 山田さん たしかにそうですね。やはり、自信がなかったり、不安に感じていたりするところに「この物件はやめた方がいいです!」と言われたら、簡単に信じてしまいそうです。 ota ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/ota/ 3 ota inherit 2025-11-19 06:59:13 2025-11-19 06:59:13 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png 太田さん そうならないためにも、自分の中に自信を持って判断できる基準を持っておくことが大切です。例えば、シミュレーションをした上で、この範囲内の変動であればOK、このラインまで悪化したら対策を講じるといった明確な判断基準を決めておくと、外野から何を言われても惑わされずに済むでしょう。また資金面に不安があると、買い取りの誘惑に負けやすいので、生活にもゆとりを持てる資金計画を立てることも重要です。 それからやはり、不動産投資に関する正しい知識を持っておくというのも大切だと思います。今回ご紹介した4つのウソも、不動産投資の仕組みを知っていれば、おかしいとすぐに気付ける内容です。それに、知識があることは自信にもつながります。知識を付けるといっても、たくさん勉強しなければならないわけではありません。このエスリードJOURNALで基礎知識を身に付けつつ、一緒にシミュレーションなどを行いながら、理解を深めていってもらえればと思います。不明点は分かるまで丁寧に説明しますので、ぜひ一緒にワンルームマンション投資を始めましょう! エスリード株式会社は東証プライム市場に上場しており、安定した経営基盤の基、これまで多くの不動産投資を支援してきた実績があります。将来にわたって需要の見込める立地にある新築ワンルームマンションをご紹介できるだけではなく、大手金融機関とも提携しているため、複数の選択肢の中から一人一人の状況に合った金融機関をご案内することが可能です。 さらに、グループ内に管理会社や賃貸仲介会社、中古物件を扱う会社もあり、物件購入後の管理や入居者募集、将来の売却までまとめて相談しやすい体制が整っています。初めての不動産投資で、物件選びからローン、購入後の運用、出口戦略まで一貫して相談できるパートナーをお探しの方は、エスリード株式会社へご相談ください。

マイナス収支は失敗? 新築物件は買った瞬間に価値が下がる? ワンルームマンション投資に関するウソについて徹底解説

ワンルームマンション投資について情報収集をしていると「月々のキャッシュフローがマイナスなら失敗」「新築物件は買った瞬間に価値が下がる」「サブリースは危険」といった、不安を煽るような記事や動画を目にすることがあります。しかし、そういった情報は、発信者によって歪められていたり、明確なウソであったりするケースも少なくありません。 真偽を確かめずにうのみにしてしまうと、投資目的に合わない物件を購入してしまったり、逆に手放す必要のない物件を売却してしまったりする恐れがあります。 そういった失敗をしないためには、表面的な情報ではなく、不動産投資の仕組みを正しく理解し、自分の中に「惑わされないための判断基準」を明確に持つことが重要です。 本記事では、ワンルームマンション投資に関してよく目にする代表的な「ウソ」や誤解について解説するとともに、表面的な情報に振り回されずに投資判断を行うためのポイントをご紹介します。 suggest2 「月々のキャッシュフローがマイナスならワンルームマンション投資は失敗」「新築物件は買った瞬間に価値が下がる」「サブリースは危険」「サブリースは危険」はウソ 都心部などの立地の良い物件を購入していれば「1秒でも早く売らないと損」という状況はそもそも起こらない インターネット上のウソにだまされないためには、不動産投資の仕組みを正しく理解し、自分の中に明確な判断基準を持っておくことが重要 登場人物① 山田さん 28歳 男性中堅の設備機器メーカー勤務(勤続5年) 年収500万円 不動産投資初心者 検索で見つけたエスリード株式会社に不動産投資の相談にやってきた 登場人物② 太田さん エスリード株式会社営業戦略室 マーケティングリーダー 投資用マンションを中心に、不動産投資の仕組みや魅力を「データ×現場のリアルな視点」で発信。データ分析に基づく集客設計から顧客フォロー、成約後のサポート体制づくりまでを一貫して推進し、投資家が安心して資産形成に臨める環境の整備に尽力。信頼できる情報を通じて、一人でも多くの方が自分らしい不動産投資を実現できるよう記事制作や監修を行っている。 ワンルームマンション投資に関してよく目にするウソ fukidashi yamada yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/yamada/ 3 yamada inherit 2025-11-19 08:55:18 2025-11-19 08:55:18 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png 山田さん 新築ワンルームマンション投資について調べていると、ネガティブな情報ばかりが目に入るのですが、どこまでが本当なのでしょう? ota ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/ota/ 3 ota inherit 2025-11-19 06:59:13 2025-11-19 06:59:13 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png 太田さん 前提として、新築物件よりも中古物件を取り扱っている不動産会社が圧倒的に多いので、どうしても新築を下げて中古を上げるような情報が目に入りやすい環境です。その中でも、明確にウソと言えるものについて、いくつか紹介していきましょう。 ウソ①月々のキャッシュフローがマイナスならワンルームマンション投資は失敗 不動産投資ではしばしば、月々のキャッシュフローがマイナスなら失敗、危険と言われます。しかし、月々のキャッシュフローは主に、頭金や借入額、返済期間といった、ローンの条件によって左右されます。 新築や築浅のワンルームマンション投資の最大のメリットは、担保価値も残存耐用年数も十分にあるため、フルローンで物件を購入できることです。金融機関から投資用の資本を借りてレバレッジをかけられるというのは、新築や築浅のワンルームマンション投資ならではの強みです。 フルローンで物件を購入する場合、借入額が大きくなりやすいため、返済期間が長くても、家賃収入からローン返済額や管理委託費などの運用諸経費を差し引いた月々のキャッシュフローはマイナスになりがちです。一方、物件の購入時にある程度まとまった頭金を入れていると、借入額が少なくなる分、月々のローン返済額が抑えられるため、キャッシュフローはプラスになります。つまり、月々のキャッシュフローがマイナスになるかプラスになるかは、自己資金を毎月少しずつ入れるのか、購入時にまとめて入れるのかという、タイミングの違いによるところが大きいのです。 ローン返済中のキャッシュフローがマイナスであったとしても、ローン残債はきちんと減っていきます。ローン残債が物件価格を下回るタイミングで売却し、ローンを完済すれば、残りは収益になります。もしかすると、月々のキャッシュフローがマイナスなら失敗と考えている方の中には、損益分岐点を迎えられないと勘違いしている方もいるのかもしれません。しかし、どんな物件でも、ローンの完済まで待てば損益分岐点は現れます。またローンが完済されて以降は、運用諸経費を差し引いた家賃収入をほぼそのまま受け取れます。 つまり、フルローンを利用したことによって、月々のキャッシュフローがマイナスになっても、それ自体は問題ではなく、生活費も含めて月々の手出しに耐えられない資金計画であることが問題なのです。マイナスのキャッシュフローだけを見て「ワンルームマンション投資は良くない」「不動産投資に失敗した」と誤った判断をしないようにしましょう。 ウソ②新築物件は買った瞬間に価値が下がるから止めておいた方が良い 先述した通り、前提として、新築物件よりも中古物件を取り扱っている不動産会社が圧倒的に多く、どうしても中古物件を取り扱う不動産会社のポジショントークが目に入りやすい環境です。 その上で「新築物件は買った瞬間に価値が下がる」というのは明確なウソです。もしそうであれば、金融機関は下がることを前提にした物件評価で融資条件を決めるため、フルローンで物件を購入することはできないでしょう。 新築物件を購入するメリットはいくつかありますが、その一つに物件評価の高い時期に保有できることが挙げられます。一般的に、物件は築10年を過ぎると5年おきに評価が下がり、築20年を過ぎると下がり幅が大きくなります。 まず新築から10年程度は購入時のシミュレーション通りに資産化を進めやすく、この期間に物件を保有していると、余裕を持って損益分岐点を迎えることができる可能性が高くなります。また先述した通り、築20年程度までは比較的金融機関からの評価が高いため、出口戦略を取りやすいです。つまり、相場通りに物件を取得できているなら、新築物件の方が売却時の利益が出やすいといえます。 ただし、一つ注意が必要なのが、家賃のつり上げによって相場よりも高値で物件を購入(高値掴み)してしまった場合です。金融機関では新築物件の物件評価に収益還元法を用いているため、家賃を上げれば物件価格を上げられます。新築であれば、多少家賃が高くても比較的簡単に入居者が付きますが、退去が発生した後に、同じ家賃では次の入居者がなかなか決まらない可能性があります。想定よりも早い段階で、高めの家賃から相場通りの家賃まで下がると、キャッシュフローが悪化したり、売却価格が下がったりしてしまい、シミュレーション通りに損益分岐点が現れなくなってしまいます。物件を購入する際には、設定されている家賃が周辺の相場通りかも確認するようにしましょう。 ウソ③サブリースは危険 サブリースとは、管理会社(サブリース会社)がマンションやアパートなどの賃貸物件をオーナーから一括で借り上げ、入居者に転貸する仕組みです。空室や家賃滞納の有無にかかわらず、一定の賃料を受け取れるため、キャッシュフローの安定性が高くなります。借り上げなので、もちろん管理業務もほぼ丸ごと任せられます。管理委託と比べると手数料はやや高めになりますが、空室や家賃滞納に対するリスクに備えられることから、不動産投資では有力な選択肢の一つです。 実際に過去にはサブリース契約をめぐるトラブルが相次ぎ、社会問題になったこともありますが、2020年にサブリース新法が整備され規制が強化されているため、信頼できるサブリース会社を利用する分には、危険はありません。 サブリース会社を選ぶ際には、入居者対応や管理業務の質、入居者の募集力などを確認するとともに、後から想定と違ったとならないように、委託できる業務の範囲や家賃保証率、契約の更新期間や更新料の有無、免責期間の有無といった契約内容をしっかりと確認することが大切です。 サブリースについては、以下の記事でも詳しく解説しているので、併せてチェックしてみてください。 不動産投資でサブリースはあり? 危険だといわれる理由やメリット、契約時の注意点を解説 ウソ④1秒でも早く売らないと損 保有している物件を1秒でも早く売らないと損をするなどと言う不動産業者もいますが、そういった状況はほとんど起こり得ないと覚えておきましょう。 1秒でも早く売らないと損と言われる状況には、以下のようなものがあります。 立地の良い物件だが高値掴みしてしまった 立地の悪い物件を買ってしまった 金利が上昇している 月々のキャッシュフローが悪化している しかし、どの状況であっても、1秒でも早く売って得をすることはありません。 融資を活用して投資物件を購入する場合、一定期間、物件を運営し、ローン残債が売却価格を下回り、それまでの手出しも回収すると損益分岐点に到達します。先述した通り、どんな物件でもローンを完済すれば損益分岐点は現れます。特に現在の日本はインフレであるため、きちんと将来にわたって需要の減少しない立地の物件を選べていれば、物件価格が上昇する可能性が高く、損益分岐点を迎えないことはまず考えにくいでしょう。 むしろ、物件購入からまだ日が浅い場合は損益分岐点に到達していないため、売却することでかえって損をしてしまう可能性が高いです。そのため、仮にキャッシュフローが悪化して手出しが増えたとしても、耐えられる資金計画が大切です。 ちなみに、もしも本当に1秒でも早く売った方が良いという状況があるとするなら、それは、物件価格が3分の1になった場合です。しかし、東京や大阪の都心部など立地の良い物件の場合は土地代が半分以上を占めるため、立地選びがきちんとできていれば、そもそもこういった状況は起こり得ません。 物件を買い取りたい不動産業者に不安を煽られて売却すべきではない物件を売ってしまうとそれこそ損をしてしまうので、十分に注意してください。 ワンルームマンション投資のウソにだまされないためにはどうしたらよい? fukidashi yamada yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/yamada/ 3 yamada inherit 2025-11-19 08:55:18 2025-11-19 08:55:18 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png 山田さん 一度は目にしたことのある話が実はウソだと知って、驚きました。きっと他にもありますよね……。こういった情報にだまされないために、何か対策できることはありませんか? ota ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/ota/ 3 ota inherit 2025-11-19 06:59:13 2025-11-19 06:59:13 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png 太田さん インターネット上のウソにだまされないためには、不動産投資の仕組みを正しく理解し、自分の中に明確な判断基準を持っておくことが重要です。また不安につけ込まれないよう、余裕を持った資金計画を立てておくことも大切でしょう。 具体的に何をしたらよいのか、押さえておきたいポイントをいくつかご紹介します。 投資の目的を明確にする 投資の成功・失敗は、投資をする上で設定した目的や目標を達成できたかどうかで決まります。そのため、ワンルームマンション投資を始める際は、投資によって何を達成したいのかを明確にしておくことが大切です。 将来に向けての資産形成を目的にしている場合、月々のキャッシュフローがマイナスであっても、最終的に必要な資産額を確保できた、あるいは、資産を使うタイミングまでにローンを完済し、以降は月々の家賃収入のほとんどが手元に残っているという状況であれば、それは成功といえるでしょう。 目的があいまいなままだと、途中の収支だけを見て「失敗した」と判断してしまいやすく、その結果、実際には順調なのに焦って物件を売却してしまい、かえって損失が出てしまうといったことも起こり得ます。投資の目的を明確にすることで現在の状況を正しく認識できるようになり、ウソにだまされたり、誤った投資判断をしてしまったりするリスクを下げられるでしょう。 誰がどのような立場で情報を発信しているのかを確認する 一口に不動産業者といっても、新築マンションを開発・提供する不動産デベロッパーや、売主から買主探しの依頼を直接受けている元付け業者、買主と元付け業者の仲介をする客付け業者、中古物件を買い取り、リフォームやリノベーションを行って再販売する買取再販業者など、さまざまな業者が存在しています。 先述した通り、中古物件を取り扱っている不動産会社が圧倒的に多く、新築物件を取り扱う不動産デベロッパーはごくわずかです。中には自社の中古物件を買ってもらったり、保有物件を売ってもらったりするために、意図的に新築物件についてのネガティブな情報を発信しているケースもあるかもしれません。 特に不安を煽るような内容の場合は、発信者の立場や背景を把握した上で、真実かどうか、偏った内容ではないかを確認することが大切です。 悪徳業者の手口を知る 不動産業者の中には、悲しいですが悪徳業者も存在します。悪徳業者はさまざまな方法で契約を持ちかけ、収益が出にくい物件を購入させようとすることがあるので注意が必要です。 具体的な手口をいくつかご紹介しますので、以下のような場面に遭遇したら、はっきりと断りましょう。 table2 手口 概要と具体例 過剰な営業トーク 「期間限定の優良物件」「今だけ特別値引き」「人気が高く抽選になる可能性がある」「確実に資産形成につながる」といった、魅力的な言葉で契約を急がせる手口冷静に比較・検討する時間を与えずに契約を促す 恋愛商法で相場より高い物件の契約を促される 「恋愛商法」や「ロマンス詐欺」と呼ばれる、恋愛感情に付け込み、高額な投資物件を契約させる手口「投資コンサルタント」や「ファイナンシャルプランナー」などの専門家と名乗って信用させた上で「二人の将来のため」などと言って、物件の購入を促す 過大な収支シミュレーションを提示する 相場より高い家賃設定であるにもかかわらず、常に入居者がいる想定( = 空室率0%)で収支を示す手口空室率を0%にしていたり、家賃下落や修繕費などの支出を極端に少なく見積もっていたりする場合は、注意が必要 投資物件の購入に住宅ローンの利用を勧められる 「住宅ローンを利用した方が金利が低くてお得」「住宅ローン控除も受けられる」などと説明し、投資物件の購入に住宅ローンを使わせようとする手口不正利用が発覚した場合、借入金の一括返済を求められたり、今後の金融機関との取引に影響したり、詐欺として責任を問われたりする可能性があるため、絶対に応じてはいけない オーナーチェンジ物件での偽装入居や退去予定の隠ぺい アルバイトなどを一時的に入居させ、入居者がいる物件のように見せかける手口物件の引き渡し後すぐに退去され、想定していた家賃収入を得られず、空室リスクを負うことになる 直近で行われる大規模修繕工事の隠ぺい 近いうちに予定されている大規模修繕工事を伝えないまま、契約を進める手口購入直後に大規模修繕工事が実施されると、想定していなかった修繕積立金の増額や一時金の負担が発生する可能性がある 手付金の貸し付けを提案される 手付金の捻出が難しい買主に対して、営業担当者が「立て替える」などと言って契約を勧める手口手付金の貸し付けによる契約誘引は宅地建物取引業法に抵触するまた「手付金は不要」と説明した上で、後に買い主都合の契約解除として高額な損害賠償を請求する手口もある手付金には買主を守る効果もあるため、物件の売買契約を進める際には、必ず自分で手付金を用意し、支払う 悪徳業者の手口についてもっと詳しく知りたい方は、以下の記事もチェックしてみてください。 ワンルームマンション投資で失敗するからくりとは? 悪徳業者の手口や後悔しないためのポイントを解説 将来にわたって需要の減少しない立地の物件を選ぶ ワンルームマンション投資に限らず、不動産投資では立地が最も重要です。需要が高い立地にある物件は、空室リスクや家賃下落リスクを抑えられ、物価の上昇や周辺エリアの開発による需要増加などがあれば、家賃を上げられる可能性もあります。 現在は需要が高くても、何らかの事情で将来的に需要が減少する可能性もあるため、人口動態や開発計画なども踏まえて、将来にわたって需要の減少しない立地を選びましょう。 相場を確認する 先述した通り、金融機関では物件評価に収益還元法を用いているため、家賃を上げれば物件価格を上げることができます。高値掴みにならないよう、周囲の似たような物件の家賃相場を事前に確認しておくことも大切です。 東京や大阪などの都心部では、建築費の上昇や需要の増加により、物件価格が高騰していますが、それに対して家賃水準が追いついていない状況です。家賃は人々の生活に直結するため、そう簡単には上がっていかないのです。 新築だと、びっくりするような価格・家賃の物件もありますが、新築の時はすぐに入居者が付いても、3年後、5年後に退去が起こった場合に、同じ家賃を維持できない可能性があります。物件購入時には、似たような間取りや条件の新築物件の家賃相場だけではなく、築年数が進んだ物件の家賃相場も確認しておきましょう。 事前に現実的なシミュレーションを行う 投資物件を購入する前には、現実的な収支シミュレーションを行うことが欠かせません。特に変動金利型ローンを利用して物件を購入する場合は、今後の金利上昇を踏まえて、楽観的な条件ではなく、やや厳しめの条件で試算しておくことが大切です。 例えば、空室率は新築で約3%、中古で5〜10%程度を想定しておくと、空室を踏まえた現実的なキャッシュフローを把握できます。また家賃は、築年数の経過や周辺相場の変化によって下落する可能性があるため、6〜10年に一度程度の家賃下落を想定し、5%下落した場合と10%下落した場合など、複数のパターンで確認しておきましょう。先述した金利についても、0.25%上昇した場合、0.5%上昇した場合、1%上昇した場合といったように、複数パターンのシミュレーションをしておくのがおすすめです。 シミュレーションでは、家賃収入とローン返済額だけではなく、購入時や売却時の諸費用、管理委託費や固定資産税・都市計画税、火災保険料・地震保険料、原状回復費用、修繕費といった運営諸経費も含めて試算する必要があります。併せてローン返済によって元金がどのように減っていくのか、売却価格がローン残債を上回る時期はいつ頃になりそうかもチェックしておきましょう。 表面上は利益が出ているように見えても、空室や税金、修繕費、金利上昇などを考慮すると、月々の手出しが多くなったり、最終的な手残りが少なくなったりするケースもあります。そのため、購入前の段階で複数の条件を想定し、無理のない資金計画を立てておくことが大切です。 不動産投資のシミュレーションをご自身で行う場合は、ぜひ、以下の記事を参考にしてください。エスリードの無料シミュレーションシートもダウンロードできます。 不動産投資で欠かせないシミュレーションの考え方|必要な情報や注意すべきポイントを解説【無料DLシート付】 生活費も含めた月々のキャッシュフローに余裕を持たせる 先述した通り、月々のキャッシュフローが悪化しても耐えられる資金計画が大切です。生活費も含めたキャッシュフローに余裕がない状態で運用を続けていると、手出しの増加や突発的に資金が必要になった場合に対応できず、事前に立てた投資戦略とは異なるタイミングで物件を売却せざるを得なくなるかもしれません。また資金計画に不安があると、悪徳業者などに付け込まれやすくなります。 現実的なシミュレーションを行った上で、多少状況が厳しくなったとしても耐えられる範囲で投資を行うというのは大前提ですが、手元の資金に余裕を持たせておくというのも大切です。例えば、ある程度の頭金を投入し、借入額を減らすことで月々のローン返済額を抑え、キャッシュフローに余裕を持たせるという方法が考えられます。逆に、フルローンで物件を購入し、手元の資金を残しておくというのも作戦の一つです。どちらが適しているかは、それぞれの状況によるため、自己資金額や想定される毎月の手出しなどを踏まえて検討しましょう。 サブリースを利用し、空室や滞納によって家賃収入が入らなくなるリスクを低減するというのも、キャッシュフローを悪化させない対策として有効です。さらに、損益通算によって節税できた場合には、その還付金には手を付けず、設備の入れ替え費用や修繕費などの突発的な支出に備えて積み立てておくというのもおすすめです。 信頼できる不動産会社や管理会社に依頼する ワンルームマンション投資をする際には、不動産会社選びも重要なポイントの一つです。特に初めて不動産投資を行う場合は、大手の不動産会社に依頼するのがおすすめです。需要の高いエリアの物件を紹介してもらえる他、購入後のサポート体制も整っているケースが多く、安定した運用につながります。また大手の不動産会社は複数の金融機関と提携しており、大手の金融機関と提携していることも多いため、融資条件の面でも有利に進められる可能性が高くなります。 信頼できる不動産会社を選ぶには、取り扱っている物件の立地や提携している金融機関の他、以下のようなポイントを確認しましょう。 table2 確認ポイント 概要 取り扱っている物件の立地 将来にわたって賃貸需要が見込めるエリアの物件を取り扱っているか販売中の物件だけではなく、過去に販売していた物件もチェックする 提携している金融機関 大手の金融機関と提携しているか提携先の金融機関が複数あるか 収支シミュレーションの内容 家賃相場や空室率、管理委託費、修繕費、金利上昇などを踏まえた、現実的なシミュレーションを提示してくれるか 営業担当者の対応 メリットだけではなくデメリットやリスクについても説明してくれるか質問に対して丁寧かつ具体的に回答してくれるか契約を急かさず冷静に検討する時間を与えてくれるか グループ体制 物件の購入だけではなく、購入後の賃貸管理や将来の売却まで一貫して相談できる体制があるか窓口が分かれている場合は、各段階でどこまでサポートしてもらえるのか 宅建業者番号(免許番号)の数字 宅地建物取引業者免許の数字(更新回数)はいくつか不動産会社が持つ宅地建物取引業者免許には、更新回数が表示されている例:国土交通大臣(7)第〇〇〇〇号括弧内の数字は、5年ごとの免許更新によって増えていく業務停止処分などの行政処分を受けると免許の更新ができないケースもあるため、数字が大きいほど、長期間にわたって営業を継続してきた不動産会社であることが分かる<更新回数の目安> (1)〜(2): 創業・営業開始からまだ日が浅い(5)以上: 20年以上の営業実績(7)以上: 30年以上の営業実績 また不動産投資では、物件を購入した後の管理体制が収益に大きく影響します。依頼する管理会社によって入居率や老朽化のスピードも変わるため、こちらも慎重に選ぶことが大切です。 グループ内に管理会社や賃貸仲介会社のある不動産会社から物件を購入すれば、そのまま依頼することができ、自社グループの物件のため、手厚く対応してもらえる可能性も高いです。もしも、自身で管理会社を探さなければならない場合は、以下に挙げる確認ポイントを押さえておきましょう。 table2 確認ポイント 概要 入居率・管理実績 管理物件の入居率が高く、実績が豊富であるか(目安は95%以上) 管理手数料 家賃の5%前後が目安であり、内訳や追加費用が明確か 業務範囲 対応している業務と、別料金となる業務が明確か トラブル時の体制 トラブルに対応できる体制が整っているかトラブル発生時の対応スピードが早いか 担当者の対応 問い合わせをした際の返信スピードが早いか納得できる説明をしてくれるか 例えばエスリードであれば、グループ内に管理会社や賃貸仲介会社の他、中古物件を扱う会社もあるため、購入後の運用はもちろん、将来の出口戦略についてもご相談いただけます。 インターネット上のウソにだまされず、ワンルームマンション投資を成功させましょう fukidashi ota ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/ota/ 3 ota inherit 2025-11-19 06:59:13 2025-11-19 06:59:13 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png 太田さん ウソにだまされたり、不安を煽られたりして誤った投資判断をしてしまわないためには、付け入る隙を与えないことが大切です。 yamada yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/yamada/ 3 yamada inherit 2025-11-19 08:55:18 2025-11-19 08:55:18 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/yamada.png 山田さん たしかにそうですね。やはり、自信がなかったり、不安に感じていたりするところに「この物件はやめた方がいいです!」と言われたら、簡単に信じてしまいそうです。 ota ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/real-estate-investment-basics/purpose-of-real-estate-investment/ota/ 3 ota inherit 2025-11-19 06:59:13 2025-11-19 06:59:13 image/png image png https://www.eslead.co.jp/media/wp-includes/images/media/default.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota-150x150.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png https://www.eslead.co.jp/media/wp-content/uploads/2025/11/ota.png 太田さん そうならないためにも、自分の中に自信を持って判断できる基準を持っておくことが大切です。例えば、シミュレーションをした上で、この範囲内の変動であればOK、このラインまで悪化したら対策を講じるといった明確な判断基準を決めておくと、外野から何を言われても惑わされずに済むでしょう。また資金面に不安があると、買い取りの誘惑に負けやすいので、生活にもゆとりを持てる資金計画を立てることも重要です。 それからやはり、不動産投資に関する正しい知識を持っておくというのも大切だと思います。今回ご紹介した4つのウソも、不動産投資の仕組みを知っていれば、おかしいとすぐに気付ける内容です。それに、知識があることは自信にもつながります。知識を付けるといっても、たくさん勉強しなければならないわけではありません。このエスリードJOURNALで基礎知識を身に付けつつ、一緒にシミュレーションなどを行いながら、理解を深めていってもらえればと思います。不明点は分かるまで丁寧に説明しますので、ぜひ一緒にワンルームマンション投資を始めましょう! エスリード株式会社は東証プライム市場に上場しており、安定した経営基盤の基、これまで多くの不動産投資を支援してきた実績があります。将来にわたって需要の見込める立地にある新築ワンルームマンションをご紹介できるだけではなく、大手金融機関とも提携しているため、複数の選択肢の中から一人一人の状況に合った金融機関をご案内することが可能です。 さらに、グループ内に管理会社や賃貸仲介会社、中古物件を扱う会社もあり、物件購入後の管理や入居者募集、将来の売却までまとめて相談しやすい体制が整っています。初めての不動産投資で、物件選びからローン、購入後の運用、出口戦略まで一貫して相談できるパートナーをお探しの方は、エスリード株式会社へご相談ください。

不動産投資におけるキャピタルゲインとは? 長期運用と途中売却での資産の増え方の違いを解説

不動産投資を行う際には、収益の仕組みを理解しておくことが大切です。不動産投資の収益方法には大きく分けて、家賃収入を得る方法(インカムゲイン)と、売却によって売却益を得る方法(キャピタルゲイン)の2つがあります。それぞれ収益の仕組みやリスクの性質が異なるため、違いを理解した上で、自身に適した投資戦略を考えましょう。 本記事では、インカムゲイン・キャピタルゲインの概要や、資産の増え方のシミュレーション、売却チャンスを逃さないためのポイントなどを解説します。 suggest2 不動産投資において、インカムゲインとは家賃収入、キャピタルゲインとは売却益のこと 戦略の一つとして、家賃収入で安定的にインカムゲインを得て、チャンスがきたタイミングで売却をしてキャピタルゲインを狙う方法がある 売却チャンスを逃さないためには、将来にわたって需要のあるエリアの不動産を選ぶことが大切 不動産投資で得られる収益 不動産投資で得られる収益には、大きく分けてインカムゲインとキャピタルゲインの2種類があります。それぞれの概要をご紹介します。 インカムゲイン インカムゲインとは、マンションやアパートなどの不動産を貸し出すことで得られる収益(家賃収入)です。 例えば、家賃15万円のワンルームマンションを所有して貸し出している場合、入居者がいれば毎月15万円の家賃収入を得られます。ただし、15万円全てが手元に残るわけではありません。不動産を運用するには毎月さまざまなコストが発生するため、家賃収入から必要経費を差し引いた金額が実際の収益となります。不動産を運用する上でかかるコストには、以下のようなものがあります。 ローン返済額 委託管理手数料 固定資産税・都市計画税 火災保険料・地震保険料 原状回復費用 修繕費用 など 不動産投資では入居者を安定して確保できていれば、毎月一定の収入が見込める点が特長の一つです。 なお、現在の不動産投資では短期的な売却益を狙うよりも、不動産の長期保有・運用によって安定した家賃収入を得るインカムゲイン型の運用が主流となっています。特に資産形成を目的に不動産投資をする場合、インカムゲイン重視の運用は比較的リスクが少なく安定的に資産を増やしていけるのでおすすめです。 キャピタルゲイン キャピタルゲインとは、マンションやアパートなどの不動産を売却した際に得られる収益(売却益)です。例えば、3,000万円で購入したワンルームマンションを3,500万円で売却できた場合でも、500万円がそのままキャピタルゲインになるわけではありません。キャピタルゲインは、売却価格からローン残債や諸経費、自己負担累計額を差し引いたものです。 不動産の売却時には、仲介手数料・印紙税・抵当権抹消費用・繰上返済手数料・譲渡所得税などの諸経費がかかります。また自己負担累計額には、物件の購入時に支払った頭金・仲介手数料・登記費用・不動産取得税・印紙税・ローン事務手数料などの他、先述した不動産を運用する上でかかるコストが含まれます。 不動産を売却するとまとまった利益を得られる可能性がある一方で、売却価格がローン残債や諸経費、自己負担累計額の合計を上回るタイミング(損益分岐点)を迎える前に売却してしまうと、かえって損失が発生してしまうこともあります。 そのためキャピタルゲインを狙う場合は、売却価格だけではなく、ローン残債やその他の支出も踏まえて、タイミングを判断することが重要です。 不動産投資ではインカムゲインとキャピタルゲインのどちらを狙うべき? 不動産投資において重要なのは、インカムゲインとキャピタルゲインのどちらを狙うかではなく、自身の目的を達成できるかどうかです。目的を達成できるのであれば、どちらを狙っても問題はありません。 例えば、老後の資産形成を目的にする場合は、インカムゲインを中心に運用するのがよいでしょう。キャピタルゲインを狙って短期で売却をしても、手元に残る利益は数百万円程度にとどまるケースが多く、それだけでは必要な老後資金を確保できない可能性があるためです。具体的には以下のような流れで投資を進めましょう。 原則として、家賃収入で安定的にインカムゲインを得る 土地の価値が高まったときや家賃が上がったとき(評価額が上がりやすいタイミング)など、より高く売れるチャンスがあれば売却し、キャピタルゲインを得る 売却益を使って、2つ目、3つ目と不動産を増やしたり、他にも物件を保有していれば、ローンの繰り上げ返済をしたりする ただし、売却すれば必ず利益が出るわけではありません。売却価格が下がっていたり、諸経費が高くついたりすると、損失が出てしまうケースもあります。 また可能であれば、分散投資をするのがおすすめです。例えば5,000万円の融資を受けられる場合、東京でワンルームマンション1部屋を購入するよりも、大阪で2部屋を保有した方が空室リスクの分散につながる可能性があります。 分散投資をしておくと、空室リスクを抑えやすくなるだけではなく、将来的な運用の選択肢も広がります。例えば、保有している物件の一つを高値で売却できた場合、その売却益を別の物件のローンの繰り上げ返済に充てたり、新しい物件の取得資金として活用したりすることも可能です。どの物件に投資するべきかは、立地や賃貸需要、物件の仕様、物件価格などを考慮した上で総合的に判断することが大切です。 長期運用と途中売却でどう変わる? 資産の増え方をシミュレーション 不動産投資では、同じ物件でも運用方法によって最終的な資産の増え方が変わります。特に重要なのが「長期で不動産を所有・運用し続ける場合」と「途中で不動産を売却する場合」の違いです。 ここでは同じ条件の不動産を長期運用した場合と途中で売却した場合の2パターンで、資産の増え方にどのような違いがあるのかをシミュレーションします。 <前提条件> 不動産の種類:新築ワンルームマンション1部屋 物件の購入価格:2,000万円 自己資金:0円 購入諸経費:200万円 ローン返済期間:35年(元利均等返済) 金利:2% 運用諸経費:17万円(/年) 家賃:8万円(/月) 家賃の下落タイミング:10年目から5年ごとに5%下落 通常空室率:3%(特別退去周期:3年ごとに退去発生、空室月数:2カ月) なお、ここでご紹介するシミュレーションは一例です。状況に応じてキャッシュフローは変わるので、あくまでも目安として参考にしてください。 シミュレーションA:長期運用した場合 売却を前提とせず、インカムゲイン(家賃収入)を得ながら長期保有を続ける場合のシミュレーションは以下の通りです。 (単位:万円) 年間家賃収入(実効総収入) ローン返済額 運用諸経費 税引前キャッシュフロー ローン残債 1年目 93 80 17 -3 1,960 5年目 93 80 17 -3 1,792 10年目 88 80 17 -8 1,563 15年目 70 80 17 -26 1,310 20年目 80 80 17 -16 1,030 25年目 76 80 17 -20 720 30年目 60 80 17 -36 378 35年目 68 80 17 -28 0 40年目 65 0 17 49 0 ローン返済を進めることで、時間の経過とともにローン残債は減少していきます。一方で、家賃下落や空室、運用諸経費などによって、年間の税引前キャッシュフローはマイナスで推移する結果となりました。 家賃収入とローン返済額、運用諸経費の収支を合わせると、手元に残るお金が少なかったり、シミュレーションのように持ち出しが発生したりするケースもあります。特に今回のシミュレーションのようにフルローンで物件を購入する場合は、自己資金を抑えられる一方で借入額が大きくなるため、毎月の返済負担も重くなりやすいです。 ローン返済中のキャッシュフローがマイナスになり、持ち出しが発生することに対して、失敗という方もいますが、必ずしもそうではありません。頭金として物件価格の一部を先に支払うのか、フルローンを利用して後から毎月少しずつ支払うのかの違いであり、シミュレーションのようにきちんとローン残債が減っていれば、それは失敗ではありません。手元のお金は一時的に少なくなっても、ローン返済が進むことで、その分純資産は少しずつ積み上がっているのです。ローンを完済した後は、家賃収入のほとんどが手元に残り、給与や年金以外の収入源として活用できるでしょう。 シミュレーションB:途中で売却した場合 次にインカムゲイン(家賃収入)を得ながら、一定期間後に売却してキャピタルゲイン(売却益)を得る場合のシミュレーションを見ていきましょう。ここでは、5年ごとに物件価格の80〜110%で売却した場合を想定しています。売却時の手残りは、売却価格からローン残債を差し引いた金額と、そこからさらに運用期間中の手出し分を差し引いた金額の2パターンで算出しました。 なお、売却にかかる費用は売却価格の3%、買取時の売却ディスカウント率は築年数が19年目までは15%、20年目以降を20%で設定しています。 <想定される手残り(売却価格 – ローン残債)> ※累計収支{年間収入 – (ローン返済額 + 運用諸経費)}も加味した売却後の利益 (単位:万円) 売却価格 2,200 2,100 2,000 1,900 1,800 1,700 1,600 5年目 21※-9 -61※-91 -143※-174 -226※-256 -308※-339 -391※-421 -473※-504 10年目 251※169 168※87 86※4 3※-78 -79※-160 -161※-243 -244※-325 15年目 504※351 422※269 339※186 257※104 174※21 92※-166 10※-144 20年目 678※446 600※368 522※291 445※213 367※136 290※58 212※-20 25年目 987※643 910※566 832※488 754※410 677※333 599※255 522※178 30年目 1,329※855 1,252※778 1,174※700 1,096※622 1,019※545 941※467 864※390 35年目 1,707※1,098 1,630※1,020 1,552※942 1,474※865 1,397※787 1,319※710 1,242※632 40年目 1,707※1,330 1,630※1,253 1,552※1,175 1,474※1,098 1,397※1,020 1,319※942 1,242※865 上記のシミュレーションにおいて、累計収支を加味した売却後の利益がプラスになるタイミングは以下の通りです。 10年目で売却する場合:購入時の100%以上の価格で売却 15年目で売却する場合:購入時の90%以上の価格で売却 20年目で売却する場合:購入時の85%以上の価格で売却 25年目以降に売却する場合:購入時の80%以上の価格で売却 ローンを利用した不動産投資では、家賃収入を得ながらローン返済を進め、一定期間後に損益分岐点を迎えるのが一般的です。物件の購入からあまり年数が経っていない場合、ローン残債が多く残っているため、購入時の物件価格より多少高く売れたとしても、損失が発生してしまう可能性があります。 インカムゲインとキャピタルゲインを合わせて最も大きな収益を得られる売却タイミングは、物件ごとに異なります。先述した通り、途中売却を検討する際は、売却価格だけではなく、ローン残債や自己負担累計額、仮に売却せずに保有し続けた場合のキャッシュフローなども踏まえて判断しましょう。 またエスリードでは、無料で不動産投資のシミュレーションができるシートをご用意しています。以下からお気軽にダウンロードしてみてください。 売却チャンスを逃さないためにやるべきこと 不動産投資の目的が老後資金の確保である場合、必ずしも物件を売却する必要はありません。インカムゲインで長期間にわたって安定した家賃収入を得て、毎月の生活費に充てるということもできるからです。 しかし、前項でご紹介した通り、物件の価値が上昇したタイミングで売却できるなら、戦略的にキャピタルゲインを得るという選択肢もあります。売却チャンスを逃さないためには、事前に以下に挙げることを行いましょう。 将来にわたって需要の減少しないエリアの物件を選ぶ 大手の不動産会社から物件を購入する 信頼できる管理会社に物件の管理を依頼する キャッシュフローに余裕を持たせる 将来にわたって需要の減少しないエリアの物件を選ぶ 不動産投資において、エリア選定は物件の収益性や資産価値を左右する重要な要素です。現在の需要はもちろん、人口動態の変化や再開発の有無といった将来性も踏まえ、長期的に需要を見込めるエリアを選ぶ必要があります。 また不動産の価値は、一般的に「築年数が経過すると下がる」といわれます。しかし不動産投資においては、築年数そのものよりも家賃の下落が価値低下の主な要因と考える方が適切です。 不動産価格は、主に収益還元法で算出されます。収益還元法とは、投資用不動産が将来生み出すと期待される収益を基に、不動産価格を算出する方法です。そのため家賃が維持されていれば、売却時の価格も大きく下がりにくいのです。 家賃が下がる主な要因には、以下のようなものがあります。 建物や設備の老朽化による魅力低下 物件のあるエリアの賃貸需要が低い 周辺の築古物件の賃料相場に影響され、家賃を下げざるを得ない 例えば、設備が古くなり周辺に新しい物件が増えると、入居者募集の競争で不利になります。またそもそも賃貸需要が少ないエリアでは、家賃をそのまま維持することは難しいでしょう。 そのため物件を検討する際には、周辺にある築古物件の家賃も確認するのがおすすめです。新築時と比較して大きく下がっていない場合や下落幅が小さい場合は、築年数が経過しても家賃を維持できる可能性が高いと判断できます。 このように、将来にわたって家賃が下がりにくいエリアの物件を選ぶことで、長期間安定した収益を得られる可能性が高まります。結果、築年数が経過しても不動産価値が下落しにくく、売却時にも有利な条件で取引しやすいでしょう。 大手の不動産会社から物件を購入する 不動産投資をする際には、不動産会社選びも重要なポイントの一つです。不動産会社によって、紹介してもらえる物件や提携している金融機関が異なります。 特に初めて不動産投資を行う場合は、大手の不動産会社に依頼するのがおすすめです。需要の高いエリアの物件を紹介してもらえる他、購入後のサポート体制も整っているケースが多く、安定した運用につながります。 また大手の不動産会社は複数の金融機関と提携しており、融資条件の面でも有利に進められる可能性が高いです。さらにグループ内に管理会社や賃貸仲介会社、中古販売会社を持っている場合、物件の購入から管理、入居者募集、売却まで一貫したサポートを受けられるため、少ない手間で運用が可能です。 不動産会社を選ぶ際には、以下のポイントを確認しておきましょう。 確認ポイント 概要 物件の立地 現在はもちろんのこと、将来にわたって需要を見込めるエリアの物件を供給しているかを確認する 提携している金融機関 ・大手の金融機関と提携しているかを確認する ・提携している金融機関の数が多いかを確認する 収支シミュレーションの内容 現実的な前提条件に基づいた堅実なシミュレーションを提示してくれるかを確認する 営業担当者の対応 ・メリットだけではなく、デメリットやリスクに関する説明もしてくれるかを確認する ・質問に対して丁寧かつ具体的に回答してくれるかを確認する グループ体制 購入から管理、売却までを一貫して依頼できるかを確認する 宅建業者番号(免許番号)の数字 ・宅地建物取引業者免許の数字(更新回数)を確認する ・不動産会社が持つ宅地建物取引業者免許には、括弧内に更新回数が表示されている 例:国土交通大臣(7)第〇〇〇〇号 ・括弧内の数字は、5年ごとの免許更新に合わせて増えていく ・業務停止処分などの行政処分を受けると免許の更新ができないケースもあるため、数字が大きいほど、長期間にわたって営業を継続してきた不動産会社であることが分かる <更新回数の目安> (1)〜(2): 創業・営業開始からまだ日が浅い (5)以上: 20年以上の営業実績 (7)以上: 30年以上の営業実績 例えばエスリードであれば、グループ内に管理会社や賃貸仲介会社、中古物件を扱う会社があるため、購入後の運用や将来の売却についても相談しやすい環境が整っています。 信頼できる不動産会社を選ぶことで、長期的な運用の安定性が高まるでしょう。 信頼できる管理会社に物件の管理を依頼する 不動産投資では、物件を購入した後の管理体制が収益に大きく影響します。依頼する管理会社によっても入居率やトラブル対応のスピードが変わるため、慎重に選ぶことが大切です。 先述した通り、大手の不動産会社から物件を購入した場合は、グループの管理会社に任せられるケースが多いです。一方で不動産会社とは別に新たに管理会社を探さなければならないケースもあります。自身で管理会社を探す場合は、以下に挙げるポイントを押さえておきましょう。 確認ポイント 概要 入居率・管理実績 管理物件の入居率が高く、実績が豊富であるか(目安は95%以上) 管理手数料 家賃の5%前後が目安であり、内訳や追加費用が明確か 業務範囲 対応している業務と、別料金となる業務が明確か トラブル時の体制 ・トラブル発生時の対応スピードが早いか ・トラブルに対応できる体制が整っているか 担当者の対応 ・問い合わせをした際の返信スピードが早いか ・納得できる説明をしてくれるか 信頼できる管理会社を選ぶことで、安定した運用を実現しやすくなるでしょう。 キャッシュフローに余裕を持たせる 不動産投資を行う際は、キャッシュフローに余裕を持たせることを意識しましょう。ここでいうキャッシュフローとは、家賃収入やローンの返済の他、給与収入や生活費も含めた全体の資金状況を指します。 キャッシュフローに余裕がない状態で運用を行うと、予期せぬ出費が発生した際に対応できなくなります。その結果、本来は保有し続けるべき物件を、やむを得ず売却しなければならないケースも出てくるでしょう。損益分岐点を迎える前に売却することになり、かえって損をしてしまうかもしれません。 キャッシュフローに余裕を持たせるためには、自身の状況に応じた資金計画を立てましょう。例えば、自己資金に余裕がある場合には、物件購入時に頭金を支払って借入額を減らし、毎月の返済額や総返済額を抑えるという方法があります。一方で総返済額は増えてしまいますが、フルローンで物件を購入し、突発的な支出に対応できるようにするために手元資金を残しておくというのも選択肢の一つです。 不動産投資は長期的な運用が前提となるため、短期的な収支だけではなく、将来を見据えた資金計画や投資戦略を立てることが重要です。 目先の利益を負うのではなく「投資目的を達成できるか」を考えましょう 不動産投資には、毎月の家賃収入を得るインカムゲインと、物件を売却して収益を得るキャピタルゲインの2つがあります。所有する不動産を運用し続けるのか、途中で売却すべきか迷う方もいるでしょう。最終的に不動産投資の目的を達成できるのであれば、どちらを選択しても問題はありません。 例えば、老後のための資産形成を目的とする場合は、家賃収入で安定的にインカムゲインを狙うことが基本です。その上で、物件の価値が上昇したタイミングなどチャンスがあれば売却し、得た資金を活用して新たな投資につなげることで、資産拡大を図れる可能性があります。 ただし、売却をすれば必ず利益が出るわけではありません。また目先の利益だけを目的に、戦略なく売却を行うと、長期的な資産形成に悪影響を及ぼす可能性があります。事前にしっかりと投資計画を立てることが重要です。 さらに不動産投資を成功させるためには、信頼できる大手の不動産会社に依頼をするのがおすすめです。エスリード株式会社は東証プライム市場に上場している企業で、これまでに多くの不動産投資を支援しています。物件の提案から賃貸管理、仲介、売却まで丸ごとサポートできますので、「不動産投資を始めたい」「インカムゲインとキャピタルゲインのどちらを狙うべきか分からない」といった方はお気軽にご相談ください。

不動産投資におけるキャピタルゲインとは? 長期運用と途中売却での資産の増え方の違いを解説

不動産投資を行う際には、収益の仕組みを理解しておくことが大切です。不動産投資の収益方法には大きく分けて、家賃収入を得る方法(インカムゲイン)と、売却によって売却益を得る方法(キャピタルゲイン)の2つがあります。それぞれ収益の仕組みやリスクの性質が異なるため、違いを理解した上で、自身に適した投資戦略を考えましょう。 本記事では、インカムゲイン・キャピタルゲインの概要や、資産の増え方のシミュレーション、売却チャンスを逃さないためのポイントなどを解説します。 suggest2 不動産投資において、インカムゲインとは家賃収入、キャピタルゲインとは売却益のこと 戦略の一つとして、家賃収入で安定的にインカムゲインを得て、チャンスがきたタイミングで売却をしてキャピタルゲインを狙う方法がある 売却チャンスを逃さないためには、将来にわたって需要のあるエリアの不動産を選ぶことが大切 不動産投資で得られる収益 不動産投資で得られる収益には、大きく分けてインカムゲインとキャピタルゲインの2種類があります。それぞれの概要をご紹介します。 インカムゲイン インカムゲインとは、マンションやアパートなどの不動産を貸し出すことで得られる収益(家賃収入)です。 例えば、家賃15万円のワンルームマンションを所有して貸し出している場合、入居者がいれば毎月15万円の家賃収入を得られます。ただし、15万円全てが手元に残るわけではありません。不動産を運用するには毎月さまざまなコストが発生するため、家賃収入から必要経費を差し引いた金額が実際の収益となります。不動産を運用する上でかかるコストには、以下のようなものがあります。 ローン返済額 委託管理手数料 固定資産税・都市計画税 火災保険料・地震保険料 原状回復費用 修繕費用 など 不動産投資では入居者を安定して確保できていれば、毎月一定の収入が見込める点が特長の一つです。 なお、現在の不動産投資では短期的な売却益を狙うよりも、不動産の長期保有・運用によって安定した家賃収入を得るインカムゲイン型の運用が主流となっています。特に資産形成を目的に不動産投資をする場合、インカムゲイン重視の運用は比較的リスクが少なく安定的に資産を増やしていけるのでおすすめです。 キャピタルゲイン キャピタルゲインとは、マンションやアパートなどの不動産を売却した際に得られる収益(売却益)です。例えば、3,000万円で購入したワンルームマンションを3,500万円で売却できた場合でも、500万円がそのままキャピタルゲインになるわけではありません。キャピタルゲインは、売却価格からローン残債や諸経費、自己負担累計額を差し引いたものです。 不動産の売却時には、仲介手数料・印紙税・抵当権抹消費用・繰上返済手数料・譲渡所得税などの諸経費がかかります。また自己負担累計額には、物件の購入時に支払った頭金・仲介手数料・登記費用・不動産取得税・印紙税・ローン事務手数料などの他、先述した不動産を運用する上でかかるコストが含まれます。 不動産を売却するとまとまった利益を得られる可能性がある一方で、売却価格がローン残債や諸経費、自己負担累計額の合計を上回るタイミング(損益分岐点)を迎える前に売却してしまうと、かえって損失が発生してしまうこともあります。 そのためキャピタルゲインを狙う場合は、売却価格だけではなく、ローン残債やその他の支出も踏まえて、タイミングを判断することが重要です。 不動産投資ではインカムゲインとキャピタルゲインのどちらを狙うべき? 不動産投資において重要なのは、インカムゲインとキャピタルゲインのどちらを狙うかではなく、自身の目的を達成できるかどうかです。目的を達成できるのであれば、どちらを狙っても問題はありません。 例えば、老後の資産形成を目的にする場合は、インカムゲインを中心に運用するのがよいでしょう。キャピタルゲインを狙って短期で売却をしても、手元に残る利益は数百万円程度にとどまるケースが多く、それだけでは必要な老後資金を確保できない可能性があるためです。具体的には以下のような流れで投資を進めましょう。 原則として、家賃収入で安定的にインカムゲインを得る 土地の価値が高まったときや家賃が上がったとき(評価額が上がりやすいタイミング)など、より高く売れるチャンスがあれば売却し、キャピタルゲインを得る 売却益を使って、2つ目、3つ目と不動産を増やしたり、他にも物件を保有していれば、ローンの繰り上げ返済をしたりする ただし、売却すれば必ず利益が出るわけではありません。売却価格が下がっていたり、諸経費が高くついたりすると、損失が出てしまうケースもあります。 また可能であれば、分散投資をするのがおすすめです。例えば5,000万円の融資を受けられる場合、東京でワンルームマンション1部屋を購入するよりも、大阪で2部屋を保有した方が空室リスクの分散につながる可能性があります。 分散投資をしておくと、空室リスクを抑えやすくなるだけではなく、将来的な運用の選択肢も広がります。例えば、保有している物件の一つを高値で売却できた場合、その売却益を別の物件のローンの繰り上げ返済に充てたり、新しい物件の取得資金として活用したりすることも可能です。どの物件に投資するべきかは、立地や賃貸需要、物件の仕様、物件価格などを考慮した上で総合的に判断することが大切です。 長期運用と途中売却でどう変わる? 資産の増え方をシミュレーション 不動産投資では、同じ物件でも運用方法によって最終的な資産の増え方が変わります。特に重要なのが「長期で不動産を所有・運用し続ける場合」と「途中で不動産を売却する場合」の違いです。 ここでは同じ条件の不動産を長期運用した場合と途中で売却した場合の2パターンで、資産の増え方にどのような違いがあるのかをシミュレーションします。 <前提条件> 不動産の種類:新築ワンルームマンション1部屋 物件の購入価格:2,000万円 自己資金:0円 購入諸経費:200万円 ローン返済期間:35年(元利均等返済) 金利:2% 運用諸経費:17万円(/年) 家賃:8万円(/月) 家賃の下落タイミング:10年目から5年ごとに5%下落 通常空室率:3%(特別退去周期:3年ごとに退去発生、空室月数:2カ月) なお、ここでご紹介するシミュレーションは一例です。状況に応じてキャッシュフローは変わるので、あくまでも目安として参考にしてください。 シミュレーションA:長期運用した場合 売却を前提とせず、インカムゲイン(家賃収入)を得ながら長期保有を続ける場合のシミュレーションは以下の通りです。 (単位:万円) 年間家賃収入(実効総収入) ローン返済額 運用諸経費 税引前キャッシュフロー ローン残債 1年目 93 80 17 -3 1,960 5年目 93 80 17 -3 1,792 10年目 88 80 17 -8 1,563 15年目 70 80 17 -26 1,310 20年目 80 80 17 -16 1,030 25年目 76 80 17 -20 720 30年目 60 80 17 -36 378 35年目 68 80 17 -28 0 40年目 65 0 17 49 0 ローン返済を進めることで、時間の経過とともにローン残債は減少していきます。一方で、家賃下落や空室、運用諸経費などによって、年間の税引前キャッシュフローはマイナスで推移する結果となりました。 家賃収入とローン返済額、運用諸経費の収支を合わせると、手元に残るお金が少なかったり、シミュレーションのように持ち出しが発生したりするケースもあります。特に今回のシミュレーションのようにフルローンで物件を購入する場合は、自己資金を抑えられる一方で借入額が大きくなるため、毎月の返済負担も重くなりやすいです。 ローン返済中のキャッシュフローがマイナスになり、持ち出しが発生することに対して、失敗という方もいますが、必ずしもそうではありません。頭金として物件価格の一部を先に支払うのか、フルローンを利用して後から毎月少しずつ支払うのかの違いであり、シミュレーションのようにきちんとローン残債が減っていれば、それは失敗ではありません。手元のお金は一時的に少なくなっても、ローン返済が進むことで、その分純資産は少しずつ積み上がっているのです。ローンを完済した後は、家賃収入のほとんどが手元に残り、給与や年金以外の収入源として活用できるでしょう。 シミュレーションB:途中で売却した場合 次にインカムゲイン(家賃収入)を得ながら、一定期間後に売却してキャピタルゲイン(売却益)を得る場合のシミュレーションを見ていきましょう。ここでは、5年ごとに物件価格の80〜110%で売却した場合を想定しています。売却時の手残りは、売却価格からローン残債を差し引いた金額と、そこからさらに運用期間中の手出し分を差し引いた金額の2パターンで算出しました。 なお、売却にかかる費用は売却価格の3%、買取時の売却ディスカウント率は築年数が19年目までは15%、20年目以降を20%で設定しています。 <想定される手残り(売却価格 – ローン残債)> ※累計収支{年間収入 – (ローン返済額 + 運用諸経費)}も加味した売却後の利益 (単位:万円) 売却価格 2,200 2,100 2,000 1,900 1,800 1,700 1,600 5年目 21※-9 -61※-91 -143※-174 -226※-256 -308※-339 -391※-421 -473※-504 10年目 251※169 168※87 86※4 3※-78 -79※-160 -161※-243 -244※-325 15年目 504※351 422※269 339※186 257※104 174※21 92※-166 10※-144 20年目 678※446 600※368 522※291 445※213 367※136 290※58 212※-20 25年目 987※643 910※566 832※488 754※410 677※333 599※255 522※178 30年目 1,329※855 1,252※778 1,174※700 1,096※622 1,019※545 941※467 864※390 35年目 1,707※1,098 1,630※1,020 1,552※942 1,474※865 1,397※787 1,319※710 1,242※632 40年目 1,707※1,330 1,630※1,253 1,552※1,175 1,474※1,098 1,397※1,020 1,319※942 1,242※865 上記のシミュレーションにおいて、累計収支を加味した売却後の利益がプラスになるタイミングは以下の通りです。 10年目で売却する場合:購入時の100%以上の価格で売却 15年目で売却する場合:購入時の90%以上の価格で売却 20年目で売却する場合:購入時の85%以上の価格で売却 25年目以降に売却する場合:購入時の80%以上の価格で売却 ローンを利用した不動産投資では、家賃収入を得ながらローン返済を進め、一定期間後に損益分岐点を迎えるのが一般的です。物件の購入からあまり年数が経っていない場合、ローン残債が多く残っているため、購入時の物件価格より多少高く売れたとしても、損失が発生してしまう可能性があります。 インカムゲインとキャピタルゲインを合わせて最も大きな収益を得られる売却タイミングは、物件ごとに異なります。先述した通り、途中売却を検討する際は、売却価格だけではなく、ローン残債や自己負担累計額、仮に売却せずに保有し続けた場合のキャッシュフローなども踏まえて判断しましょう。 またエスリードでは、無料で不動産投資のシミュレーションができるシートをご用意しています。以下からお気軽にダウンロードしてみてください。 売却チャンスを逃さないためにやるべきこと 不動産投資の目的が老後資金の確保である場合、必ずしも物件を売却する必要はありません。インカムゲインで長期間にわたって安定した家賃収入を得て、毎月の生活費に充てるということもできるからです。 しかし、前項でご紹介した通り、物件の価値が上昇したタイミングで売却できるなら、戦略的にキャピタルゲインを得るという選択肢もあります。売却チャンスを逃さないためには、事前に以下に挙げることを行いましょう。 将来にわたって需要の減少しないエリアの物件を選ぶ 大手の不動産会社から物件を購入する 信頼できる管理会社に物件の管理を依頼する キャッシュフローに余裕を持たせる 将来にわたって需要の減少しないエリアの物件を選ぶ 不動産投資において、エリア選定は物件の収益性や資産価値を左右する重要な要素です。現在の需要はもちろん、人口動態の変化や再開発の有無といった将来性も踏まえ、長期的に需要を見込めるエリアを選ぶ必要があります。 また不動産の価値は、一般的に「築年数が経過すると下がる」といわれます。しかし不動産投資においては、築年数そのものよりも家賃の下落が価値低下の主な要因と考える方が適切です。 不動産価格は、主に収益還元法で算出されます。収益還元法とは、投資用不動産が将来生み出すと期待される収益を基に、不動産価格を算出する方法です。そのため家賃が維持されていれば、売却時の価格も大きく下がりにくいのです。 家賃が下がる主な要因には、以下のようなものがあります。 建物や設備の老朽化による魅力低下 物件のあるエリアの賃貸需要が低い 周辺の築古物件の賃料相場に影響され、家賃を下げざるを得ない 例えば、設備が古くなり周辺に新しい物件が増えると、入居者募集の競争で不利になります。またそもそも賃貸需要が少ないエリアでは、家賃をそのまま維持することは難しいでしょう。 そのため物件を検討する際には、周辺にある築古物件の家賃も確認するのがおすすめです。新築時と比較して大きく下がっていない場合や下落幅が小さい場合は、築年数が経過しても家賃を維持できる可能性が高いと判断できます。 このように、将来にわたって家賃が下がりにくいエリアの物件を選ぶことで、長期間安定した収益を得られる可能性が高まります。結果、築年数が経過しても不動産価値が下落しにくく、売却時にも有利な条件で取引しやすいでしょう。 大手の不動産会社から物件を購入する 不動産投資をする際には、不動産会社選びも重要なポイントの一つです。不動産会社によって、紹介してもらえる物件や提携している金融機関が異なります。 特に初めて不動産投資を行う場合は、大手の不動産会社に依頼するのがおすすめです。需要の高いエリアの物件を紹介してもらえる他、購入後のサポート体制も整っているケースが多く、安定した運用につながります。 また大手の不動産会社は複数の金融機関と提携しており、融資条件の面でも有利に進められる可能性が高いです。さらにグループ内に管理会社や賃貸仲介会社、中古販売会社を持っている場合、物件の購入から管理、入居者募集、売却まで一貫したサポートを受けられるため、少ない手間で運用が可能です。 不動産会社を選ぶ際には、以下のポイントを確認しておきましょう。 確認ポイント 概要 物件の立地 現在はもちろんのこと、将来にわたって需要を見込めるエリアの物件を供給しているかを確認する 提携している金融機関 ・大手の金融機関と提携しているかを確認する ・提携している金融機関の数が多いかを確認する 収支シミュレーションの内容 現実的な前提条件に基づいた堅実なシミュレーションを提示してくれるかを確認する 営業担当者の対応 ・メリットだけではなく、デメリットやリスクに関する説明もしてくれるかを確認する ・質問に対して丁寧かつ具体的に回答してくれるかを確認する グループ体制 購入から管理、売却までを一貫して依頼できるかを確認する 宅建業者番号(免許番号)の数字 ・宅地建物取引業者免許の数字(更新回数)を確認する ・不動産会社が持つ宅地建物取引業者免許には、括弧内に更新回数が表示されている 例:国土交通大臣(7)第〇〇〇〇号 ・括弧内の数字は、5年ごとの免許更新に合わせて増えていく ・業務停止処分などの行政処分を受けると免許の更新ができないケースもあるため、数字が大きいほど、長期間にわたって営業を継続してきた不動産会社であることが分かる <更新回数の目安> (1)〜(2): 創業・営業開始からまだ日が浅い (5)以上: 20年以上の営業実績 (7)以上: 30年以上の営業実績 例えばエスリードであれば、グループ内に管理会社や賃貸仲介会社、中古物件を扱う会社があるため、購入後の運用や将来の売却についても相談しやすい環境が整っています。 信頼できる不動産会社を選ぶことで、長期的な運用の安定性が高まるでしょう。 信頼できる管理会社に物件の管理を依頼する 不動産投資では、物件を購入した後の管理体制が収益に大きく影響します。依頼する管理会社によっても入居率やトラブル対応のスピードが変わるため、慎重に選ぶことが大切です。 先述した通り、大手の不動産会社から物件を購入した場合は、グループの管理会社に任せられるケースが多いです。一方で不動産会社とは別に新たに管理会社を探さなければならないケースもあります。自身で管理会社を探す場合は、以下に挙げるポイントを押さえておきましょう。 確認ポイント 概要 入居率・管理実績 管理物件の入居率が高く、実績が豊富であるか(目安は95%以上) 管理手数料 家賃の5%前後が目安であり、内訳や追加費用が明確か 業務範囲 対応している業務と、別料金となる業務が明確か トラブル時の体制 ・トラブル発生時の対応スピードが早いか ・トラブルに対応できる体制が整っているか 担当者の対応 ・問い合わせをした際の返信スピードが早いか ・納得できる説明をしてくれるか 信頼できる管理会社を選ぶことで、安定した運用を実現しやすくなるでしょう。 キャッシュフローに余裕を持たせる 不動産投資を行う際は、キャッシュフローに余裕を持たせることを意識しましょう。ここでいうキャッシュフローとは、家賃収入やローンの返済の他、給与収入や生活費も含めた全体の資金状況を指します。 キャッシュフローに余裕がない状態で運用を行うと、予期せぬ出費が発生した際に対応できなくなります。その結果、本来は保有し続けるべき物件を、やむを得ず売却しなければならないケースも出てくるでしょう。損益分岐点を迎える前に売却することになり、かえって損をしてしまうかもしれません。 キャッシュフローに余裕を持たせるためには、自身の状況に応じた資金計画を立てましょう。例えば、自己資金に余裕がある場合には、物件購入時に頭金を支払って借入額を減らし、毎月の返済額や総返済額を抑えるという方法があります。一方で総返済額は増えてしまいますが、フルローンで物件を購入し、突発的な支出に対応できるようにするために手元資金を残しておくというのも選択肢の一つです。 不動産投資は長期的な運用が前提となるため、短期的な収支だけではなく、将来を見据えた資金計画や投資戦略を立てることが重要です。 目先の利益を負うのではなく「投資目的を達成できるか」を考えましょう 不動産投資には、毎月の家賃収入を得るインカムゲインと、物件を売却して収益を得るキャピタルゲインの2つがあります。所有する不動産を運用し続けるのか、途中で売却すべきか迷う方もいるでしょう。最終的に不動産投資の目的を達成できるのであれば、どちらを選択しても問題はありません。 例えば、老後のための資産形成を目的とする場合は、家賃収入で安定的にインカムゲインを狙うことが基本です。その上で、物件の価値が上昇したタイミングなどチャンスがあれば売却し、得た資金を活用して新たな投資につなげることで、資産拡大を図れる可能性があります。 ただし、売却をすれば必ず利益が出るわけではありません。また目先の利益だけを目的に、戦略なく売却を行うと、長期的な資産形成に悪影響を及ぼす可能性があります。事前にしっかりと投資計画を立てることが重要です。 さらに不動産投資を成功させるためには、信頼できる大手の不動産会社に依頼をするのがおすすめです。エスリード株式会社は東証プライム市場に上場している企業で、これまでに多くの不動産投資を支援しています。物件の提案から賃貸管理、仲介、売却まで丸ごとサポートできますので、「不動産投資を始めたい」「インカムゲインとキャピタルゲインのどちらを狙うべきか分からない」といった方はお気軽にご相談ください。

中古アパート経営のメリット・デメリットは? 物件の価値を上げる方法や経営に向いている人の特徴を解説

中古アパート経営は、新築アパートに比べて物件価格を抑えやすく、表面利回りも高くなりやすいことから、不動産投資の選択肢として検討している方もいるでしょう。しかし築年数が経過している分、融資を受けにくかったり、修繕費がかさんだり、空室対策に手間がかかったりする可能性もあります。 そのため、中古アパート経営を始める際は、エリアの賃貸需要や物件の状態、今後の修繕計画などを含めて検討することが大切です。 本記事では、中古アパート経営のメリット・デメリットや、物件の価値を上げる方法、経営に向いている人の特徴などを分かりやすく解説します。 suggest2 中古アパート経営では、需要の高いエリアの物件を購入できる可能性がある 融資の受けにくさや空室リスク、修繕コストの増加といったデメリットや注意点もある 中古アパート経営に向いている人は、高収入の人・資産を持っている人・経営に時間を割ける人 なお、新築アパートの経営については以下の記事を参考にしてください。 アパート経営とは? 投資用の新築アパートを取得する方法やメリット、注意点などを解説 中古アパート経営のメリット 中古アパート経営には、新築アパートとは異なるメリットがあります。中古アパートを経営する主なメリットは以下の通りです。 需要の高いエリアの物件を手に入れられる可能性がある 物件の取得費用を抑えやすい 利回りが良くなりやすい 節税効果が高くなりやすい 新築と比べて資産価値が下がりにくい すぐに家賃収入を得られることが多い 需要の高いエリアの物件を手に入れられる可能性がある 中古アパート経営のメリットは、需要の高いエリアの物件を取得できる可能性があることです。一般的に土地開発は、都心部や主要駅を起点に、同心円状に周辺エリアへ広がっていく傾向があります。 そのため長期的に見ると、駅の周辺や都心部といった需要の高いエリアでは、新たに開発できる土地が限られていきます。同心円の中心に近いエリアほど面積も小さいため、新築物件を建てられる土地は時間とともに少なくなるのです。 中古アパートであれば、新たに土地を確保する必要がないため、人気エリアの物件であっても手に入れられる可能性があります。 なお、将来にわたって賃貸需要を見込みやすいエリアで物件を取得できなければ、中古アパートを選ぶメリットは小さいです。立地条件を確認した上で、中古アパート経営を検討しましょう。 物件の取得費用を抑えやすい 中古アパートは、新築アパートと比べて取得費用を抑えやすいです。 建物の価値は、一般的に築年数の経過とともに下がる傾向にあります。そのため中古アパートは、築年数が経過している分、同じような立地や規模の新築アパートよりも安く取得できることが多いです。 初期費用を抑えて一棟物件を持ちたい方にとっては、選択肢の一つになるでしょう。 利回りが良くなりやすい 中古アパートは、利回りが良くなりやすい点もメリットです。利回りとは、投資金額に対する収益の割合を示す指標で、数値が高いほど投資効率が良いと判断されます。 利回りには、大きく分けて表面利回りと実質利回りがあります。表面利回りは、年間家賃収入を物件価格で割って算出するものです。一方で実質利回りは、年間家賃収入から管理費や修繕費、各種税金といった物件の運用経費を差し引いた上で計算します。 中古アパートは先述した通り、新築アパートよりも物件価格が安い傾向にあります。そのため年間家賃収入が同程度であれば、表面利回りは高く見えやすいという点が特徴です。 ただし、中古アパートは修繕費や管理コストが高くなりやすいため、表面利回りが良くても実質利回りでは思ったほど収益が残らないケースもあることを認識しておきましょう。表面利回りだけを見て判断するのではなく、実質利回りも含めてシミュレーションすることが大切です。 節税効果が高くなりやすい 中古アパート経営では、節税効果が高くなる傾向にあります。不動産投資における一般的な節税方法は以下の通りです。 減価償却:物件の取得費用を耐用年数に応じて分割し、毎年経費として計上する 損益通算:不動産所得が帳簿上の赤字になった場合に、給与所得など他の所得と相殺して課税所得を小さくする 不動産投資では、家賃収入から減価償却費をはじめ、管理費や修繕費、ローン利息など、運営にかかる経費を差し引いて不動産所得を計算します。その結果、帳簿上の赤字になった場合は、給与所得など他の所得と損益通算できる仕組みです。 減価償却期間は建物の耐用年数に応じて決まります。中古アパートは築年数が経過している分、減価償却期間が短くなりやすく、1年当たりに経費計上できる金額が大きくなりやすいため、節税につながりやすいでしょう。さらに建物の修繕やリフォームを行った場合も、工事内容によって直接経費として計上できる場合や、減価償却費として計上できる場合があります。 ただし、中古アパートは新築より取得費用自体が安い傾向にあるため、減価償却費として計上できる総額は、新築より小さくなりやすい点も認識しておきましょう。 新築と比べて資産価値が下がりにくい 中古アパートは、新築アパートと比べて取得後の資産価値が下がりにくい傾向があります。一般的に建物の資産価値は、築年数がたつほど低下していきます。 新築アパートの場合、時間の経過とともに資産価値が下がりやすいですが、中古アパートの場合、購入時点で既に一定の築年数がたっているケースがほとんどです。そのため新築と比べると、物件取得後の資産価値の下落が緩やかになりやすいでしょう。 資産価値の下落幅をある程度想定できるので、物件を検討する際に収支シミュレーションを立てやすい点もメリットの一つです。 すぐに家賃収入を得られることが多い 中古アパートは、購入後すぐに家賃収入を得られることがあります。入居者がいる状態で売買されるオーナーチェンジ物件であれば、入居者がいる状態でアパート経営を引き継げるためです。 新築アパートの場合、建物が完成した後に入居者を募集する必要があるため、入居者が決まるまでは空室となり、その期間中は家賃収入を得られません。 一方、中古アパートのオーナーチェンジ物件であれば、購入時点で入居者がいるため、入居者募集の工程を省きやすいです。契約後すぐに家賃収入を得られる可能性がある点は、中古アパート経営のメリットといえるでしょう。 中古アパート経営のデメリット・注意点 中古アパート経営には、立地条件や物件価格の安さ、表面利回りの良さ、節税効果の高さといったさまざまな面でメリットがあります。その一方で、築年数が経過している物件ならではのデメリットや注意点もあるため、購入前に把握しておくことが大切です。 ここでは以下4つのデメリットや注意点を見ていきましょう。 融資を受けられない可能性がある 空室が埋まらない可能性がある 修繕コストが高くなる可能性がある 入居者トラブルまで引き継ぐ可能性がある 融資を受けられない可能性がある 不動産投資では、金融機関から融資を受けて物件を取得するケースが一般的です。しかし中古アパートの場合、築年数によっては融資を受けられない可能性がある点に注意しましょう。 原則として、融資期間は建物の法定耐用年数を基に設定される傾向にあります。築年数が進んでいる木造アパートの場合、融資期間が短く設定されるケースが多いでしょう。 融資期間が短ければ、毎月の返済額も高くなりやすいです。中古物件の場合、月々のキャッシュフローがプラスになる金額までしか融資を受けられない可能性が高いため、物件価格の全額を借り入れられないケースもあるでしょう。融資額が物件価格の一部にとどまる場合は、不足分を頭金として用意しなければなりません。 なお、法定耐用年数を過ぎている物件の場合、担保価値がゼロと見なされて、融資そのものを受けられない可能性が高い点も認識しておきましょう。 空室が埋まらない可能性がある 中古アパート経営では、空室が埋まらないリスクにも注意が必要です。一般的に賃貸物件は、築年数がたつほど需要が低下しやすくなります。 中古アパートは、共用部分や専有部分の老朽化が進んでいる場合も多いです。また設備や間取りが現在の入居者ニーズに合わなくなっているケースもあるでしょう。 周辺に同じような広さの新築アパートや築浅アパートがある場合、そちらに需要が集中する可能性もあります。その結果、空室期間が長引き、想定していた家賃収入を確保できなくなるかもしれません。 購入前には、現在の入居率だけではなく、エリアの賃貸需要や競合物件も確認しておくことが大切です。 修繕コストが高くなる可能性がある 中古アパートは、新築アパートに比べて修繕コストが高くなりやすい点にも注意が必要です。築年数が経過している物件では、外壁や屋根、給排水設備、室内設備などの老朽化が進んでいるケースがあります。 購入時点では大きな問題がないように見えても、取得後に設備の故障や雨漏りなどが発覚する可能性もゼロではありません。そのため、それぞれの修繕履歴や適切な修繕頻度を確認し、資金計画に盛り込んでおくことが大切です。 また中古アパートでは、耐震性も確認しておきましょう。1981年5月以前に建てられたアパートの場合、注意が必要です。1981年6月以降に建築確認を受けた建物は、新耐震基準を基に建てられています(※)。新耐震基準とは、震度6強から7程度の地震でも倒壊・崩壊しないことを前提としたものです。一方、それ以前の旧耐震基準で建てられた建物は、大きな地震が発生した際に損傷や倒壊のリスクが高まります。 物件を取得する際には、新耐震基準を満たしている物件を選ぶか、旧耐震基準の建物の場合は必要に応じて耐震補強工事を検討しましょう。ただし耐震補強工事には、数百万円単位の費用がかかるケースもあります。購入後の収支に影響するため、事前に建物診断を行い、必要な修繕費を確認しておくことが重要です。 ※参考:国土交通省.「住宅・建築物の耐震化について」.(参照2026-06-13). 入居者トラブルまで引き継ぐ可能性がある オーナーチェンジ物件ではすぐに家賃収入を得られる一方で、入居者トラブルまで引き継ぐ可能性がある点に注意が必要です。 例えば、騒音や設備不良に関するクレーム、近隣住民とのトラブル、家賃滞納などが残っている場合があり、取得後すぐに対応を迫られるかもしれません。対応が遅れたり、引き継ぎ内容に漏れがあったりすると、入居者の不満につながります。場合によっては、退去の原因になることもあるでしょう。 購入前には、入居者情報や賃貸借契約の内容を細かく確認した上で、未解決のクレームや要望、家賃滞納の有無なども整理しておきましょう。 中古アパートの価値を上げる方法 中古アパートはいくつかの注意点がある一方で、購入後の工夫によって物件価値を高められる可能性もあります。設備や共用部を改善すれば、入居者に選ばれやすい物件に近づけられるでしょう。物件価値を上げる方法としては、以下のようなものがあります。 入居者向け無料Wi-Fiの導入 宅配ボックスの設置 カメラ付きインターホンへの交換 防犯カメラの設置 BS・CSへの対応 共用部の清掃や美観改善 間取りや内装のリノベーション 特にリノベーションを行う場合は、見た目をきれいにするだけでは十分とはいえません。単身者向けなのか、ファミリー向けなのかによっても、求められる間取りや内装は異なります。そのため、物件のターゲット層に合わせて改善内容を決めることが大切です。 中古アパートをリノベーションするメリット 中古アパートの価値を高める方法の一つが、リノベーションです。先述した通り、間取りや内装、設備などを見直すことで、入居者に選ばれやすい物件に近づけられます。 中古アパートをリノベーションするメリットは、主に以下の3つです。 入居率の上昇が期待できる 家賃収入の増加が期待できる 物件の寿命を延ばせる 入居率の上昇が期待できる 中古アパートをリノベーションすると、入居率の上昇が期待できます。古くなった内装や設備を見直すことで、築年数がたっていても入居者に選ばれやすい物件に近づけられるためです。 例えば、和室を洋室に変更したり、古い水回り設備を交換したりすれば、現在の入居者ニーズに合いやすくなります。デザイン性を高めることで、内見時の印象も良くなるでしょう。 エリアの需要に合わせて間取りや設備を改善できれば、空室期間の短縮につながる可能性があります。結果として、毎月の家賃収入も安定しやすくなるでしょう。 家賃収入の増加が期待できる リノベーションによって、家賃収入の増加が期待できる場合もあります。設備やデザインが新しくなれば、同じ築年数の競合物件との差別化を図りやすくなるためです。 例えば、古い設備や間取りのまま貸し出している物件よりも、入居者ニーズに合った物件の方が家賃を高く設定しやすくなります。入居率の改善に加えて家賃を見直せれば、収益性の向上にもつながるでしょう。 物件の寿命を延ばせる リノベーションには、物件の寿命を延ばせるというメリットもあります。老朽化が進んだ物件では、設備の故障や建物の劣化によって、将来的に建て替えや解体を検討しなければならないことがあります。 リノベーションでは、内装や設備を一新するだけではなく、必要に応じて配管や断熱性、耐震性などを見直すことも可能です。建物を建て替える場合と比べると、コストを抑えながら老朽化対策を進めやすいでしょう。 適切なタイミングでリノベーションを行えば、物件を長く運用しやすくなります。 中古アパートをリノベーションする際の注意点 中古アパートのリノベーションは入居率や家賃収入の改善が期待できる一方で、注意点もあります。主な注意点は以下の通りです。 リノベーション期間中は家賃収入を得られない 入居者の立ち退きに時間や費用がかかる リノベーションよりも建て替えの方が安い場合がある リノベーション期間中は家賃収入を得られない 入居者がいる状態でリノベーションを行う場合、一時的に退去してもらう必要があります。その期間中は、対象の部屋から家賃収入を得られないことを認識しておきましょう。 特に複数の部屋をまとめて工事する場合、収入への影響が大きくなります。リノベーションを行う際は、工事期間中の空室や家賃収入の減少なども想定した上で、資金計画を立てておくことが大切です。 入居者の立ち退きに時間や費用がかかる リノベーションはオーナー都合で実施することが一般的であるため、入居者が一時的に退去しなければならない場合は、引っ越し費用や仮住まいのための費用などを負担する必要があります。 また入居者がすぐに立ち退きに応じてくれるとは限りません。交渉が長引くと、リノベーションの着工日が後ろ倒しになり、その分だけ家賃収入を得られない期間も長くなる可能性があります。 結果として、当初想定していた収支計画に影響が出る恐れもあるでしょう。リノベーションを検討する際は、入居者対応にかかる時間や費用も見込んでおくことが大切です。 リノベーションよりも建て替えの方が安い場合がある 建物の状態によっては、リノベーションよりも建て替えの方が安く済む場合もあることを認識しておきましょう。特に建物内部の劣化が進んでいる場合や、工事が必要な箇所が多い場合は、想定よりもリノベーション費用が高くなる可能性があります。例えば、以下のようなケースです。 シロアリ被害や腐食が見つかり、構造補強が必要になる 耐震性や断熱性を高めるため、追加工事が発生する 間取り変更に伴い、水回りの配管移設が必要になる 屋根や外壁、共用部までまとめて修繕する必要がある このような工事が重なると、リノベーション費用が建て替え費用を上回ることもあるでしょう。リノベーションを行う際は、事前にインスペクション(建物診断)を実施し、どの程度の費用がかかるのかはもちろん、追加費用が発生する可能性があるかも把握しましょう。その上で、リノベーションと建て替えのどちらが適しているかを判断することが大切です。 中古アパート経営に向いている人 中古アパート経営は、物件価格を抑えやすく、利回りの面でも魅力があります。一方で、融資の受けにくさや空室リスク、修繕コストなどを踏まえると、全ての人に向いている投資方法とはいえません。以下に挙げる特徴を持つ人は、中古アパート経営に向いているといえるでしょう。 高年収の人 資産を持っている人 中古アパート経営に時間を割ける人 高年収の人 中古アパート経営は、年収が高い人に向いている不動産投資です。中古アパートは新築と比べて担保価値が低く、融資審査に通りにくい可能性があるためです。 金融機関の融資の審査では、年収や勤務先、勤続年数などの属性が重視されます。年収が高く、安定した収入がある人ほど、融資条件の面で有利になりやすいでしょう。 また先述した減価償却費を活用した節税方法は、所得がある程度高くないと効果を実感しにくい場合があります。そのため中古アパート経営は、収入に余裕があり、節税も含めて長期的に資産形成を考えたい人に適しています。 資産を持っている人 中古アパート経営は、ある程度の資産を持っている人にも向いています。先述した通り、中古アパートを取得する場合、金融機関の融資を利用しても満額融資を受けるのは難しいケースも多いです。 物件価格の一部しか融資を受けられない場合、不足分は頭金として自己資金から支払わなければなりません。また物件購入時には、頭金以外にも仲介手数料や登記費用、ローン事務手数料などもかかります。そのため、ある程度まとまった資金が必要です。 さらに、金融資産の額は融資審査で確認される項目の一つです。頭金として使うかどうかにかかわらず、預貯金や株式などの資産を保有していれば、返済能力や資金余力があると判断される場合もあります。 共同担保にできる不動産を所有している人も、中古アパート経営に向いているでしょう。共同担保とは、購入する物件とは別の不動産を担保として設定することです。共同担保を設定できれば、担保評価を上乗せできる可能性があり、融資審査に通りやすくなったり、融資条件が良くなったりする場合があります。 加えて、中古アパートのリノベーションを実施する場合、アパートの築年数や構造、リフォーム面積などによっても異なりますが、数千万円程度の費用がかかるケースもあります。投資物件用のリフォームローンを利用できる場合もありますが、融資上限によっては工事費用の全額を賄えないかもしれません。自己資金や他の資産に余裕がある人の方が、購入後の修繕やリノベーションにも対応しやすいでしょう。 中古アパート経営に時間を割ける人 中古アパート経営は、運用や管理に時間を割ける人にも向いています。新築アパートと比べると、築年数がたっている分、修繕対応や空室対策、入居者対応が必要になる場面が多くなるためです。 管理会社へ委託することもできますが、全てを任せきりにするのではなく、オーナー自身も物件状況や収支状況を把握しておくことが大切です。 少ない自己資金や手間で運用したいなら新築ワンルームマンション投資がおすすめ 中古アパート経営を成功させるには、将来にわたって需要の減少しにくいエリアで物件を取得することが重要です。取得価格や表面利回りだけで判断すると、融資を受けられなかったり、想定以上の修繕コストが発生したりする可能性があります。結果として、当初の想定より自己資金や運用負担が大きくなる場合があるため注意が必要です。 土地を所有していない人や自己資金が少ない人が不動産投資を始めるなら、新築ワンルームマンション投資も選択肢の一つです。新築ワンルームマンションであれば、金融機関の融資を活用しやすく、立地条件の良い物件を選ぶことで空室リスクを抑えられるでしょう。 エスリード株式会社は、東証プライム市場に上場している不動産デベロッパーです。関西エリアを中心に不動産投資のサポートを行っており、物件選定から資金計画、購入後の管理・運用まで相談できます。中古アパートと新築ワンルームマンションのどちらが自身に合っているか迷っている方や、不動産投資が初めての方は、ぜひエスリードへご相談ください。

中古アパート経営のメリット・デメリットは? 物件の価値を上げる方法や経営に向いている人の特徴を解説

中古アパート経営は、新築アパートに比べて物件価格を抑えやすく、表面利回りも高くなりやすいことから、不動産投資の選択肢として検討している方もいるでしょう。しかし築年数が経過している分、融資を受けにくかったり、修繕費がかさんだり、空室対策に手間がかかったりする可能性もあります。 そのため、中古アパート経営を始める際は、エリアの賃貸需要や物件の状態、今後の修繕計画などを含めて検討することが大切です。 本記事では、中古アパート経営のメリット・デメリットや、物件の価値を上げる方法、経営に向いている人の特徴などを分かりやすく解説します。 suggest2 中古アパート経営では、需要の高いエリアの物件を購入できる可能性がある 融資の受けにくさや空室リスク、修繕コストの増加といったデメリットや注意点もある 中古アパート経営に向いている人は、高収入の人・資産を持っている人・経営に時間を割ける人 なお、新築アパートの経営については以下の記事を参考にしてください。 アパート経営とは? 投資用の新築アパートを取得する方法やメリット、注意点などを解説 中古アパート経営のメリット 中古アパート経営には、新築アパートとは異なるメリットがあります。中古アパートを経営する主なメリットは以下の通りです。 需要の高いエリアの物件を手に入れられる可能性がある 物件の取得費用を抑えやすい 利回りが良くなりやすい 節税効果が高くなりやすい 新築と比べて資産価値が下がりにくい すぐに家賃収入を得られることが多い 需要の高いエリアの物件を手に入れられる可能性がある 中古アパート経営のメリットは、需要の高いエリアの物件を取得できる可能性があることです。一般的に土地開発は、都心部や主要駅を起点に、同心円状に周辺エリアへ広がっていく傾向があります。 そのため長期的に見ると、駅の周辺や都心部といった需要の高いエリアでは、新たに開発できる土地が限られていきます。同心円の中心に近いエリアほど面積も小さいため、新築物件を建てられる土地は時間とともに少なくなるのです。 中古アパートであれば、新たに土地を確保する必要がないため、人気エリアの物件であっても手に入れられる可能性があります。 なお、将来にわたって賃貸需要を見込みやすいエリアで物件を取得できなければ、中古アパートを選ぶメリットは小さいです。立地条件を確認した上で、中古アパート経営を検討しましょう。 物件の取得費用を抑えやすい 中古アパートは、新築アパートと比べて取得費用を抑えやすいです。 建物の価値は、一般的に築年数の経過とともに下がる傾向にあります。そのため中古アパートは、築年数が経過している分、同じような立地や規模の新築アパートよりも安く取得できることが多いです。 初期費用を抑えて一棟物件を持ちたい方にとっては、選択肢の一つになるでしょう。 利回りが良くなりやすい 中古アパートは、利回りが良くなりやすい点もメリットです。利回りとは、投資金額に対する収益の割合を示す指標で、数値が高いほど投資効率が良いと判断されます。 利回りには、大きく分けて表面利回りと実質利回りがあります。表面利回りは、年間家賃収入を物件価格で割って算出するものです。一方で実質利回りは、年間家賃収入から管理費や修繕費、各種税金といった物件の運用経費を差し引いた上で計算します。 中古アパートは先述した通り、新築アパートよりも物件価格が安い傾向にあります。そのため年間家賃収入が同程度であれば、表面利回りは高く見えやすいという点が特徴です。 ただし、中古アパートは修繕費や管理コストが高くなりやすいため、表面利回りが良くても実質利回りでは思ったほど収益が残らないケースもあることを認識しておきましょう。表面利回りだけを見て判断するのではなく、実質利回りも含めてシミュレーションすることが大切です。 節税効果が高くなりやすい 中古アパート経営では、節税効果が高くなる傾向にあります。不動産投資における一般的な節税方法は以下の通りです。 減価償却:物件の取得費用を耐用年数に応じて分割し、毎年経費として計上する 損益通算:不動産所得が帳簿上の赤字になった場合に、給与所得など他の所得と相殺して課税所得を小さくする 不動産投資では、家賃収入から減価償却費をはじめ、管理費や修繕費、ローン利息など、運営にかかる経費を差し引いて不動産所得を計算します。その結果、帳簿上の赤字になった場合は、給与所得など他の所得と損益通算できる仕組みです。 減価償却期間は建物の耐用年数に応じて決まります。中古アパートは築年数が経過している分、減価償却期間が短くなりやすく、1年当たりに経費計上できる金額が大きくなりやすいため、節税につながりやすいでしょう。さらに建物の修繕やリフォームを行った場合も、工事内容によって直接経費として計上できる場合や、減価償却費として計上できる場合があります。 ただし、中古アパートは新築より取得費用自体が安い傾向にあるため、減価償却費として計上できる総額は、新築より小さくなりやすい点も認識しておきましょう。 新築と比べて資産価値が下がりにくい 中古アパートは、新築アパートと比べて取得後の資産価値が下がりにくい傾向があります。一般的に建物の資産価値は、築年数がたつほど低下していきます。 新築アパートの場合、時間の経過とともに資産価値が下がりやすいですが、中古アパートの場合、購入時点で既に一定の築年数がたっているケースがほとんどです。そのため新築と比べると、物件取得後の資産価値の下落が緩やかになりやすいでしょう。 資産価値の下落幅をある程度想定できるので、物件を検討する際に収支シミュレーションを立てやすい点もメリットの一つです。 すぐに家賃収入を得られることが多い 中古アパートは、購入後すぐに家賃収入を得られることがあります。入居者がいる状態で売買されるオーナーチェンジ物件であれば、入居者がいる状態でアパート経営を引き継げるためです。 新築アパートの場合、建物が完成した後に入居者を募集する必要があるため、入居者が決まるまでは空室となり、その期間中は家賃収入を得られません。 一方、中古アパートのオーナーチェンジ物件であれば、購入時点で入居者がいるため、入居者募集の工程を省きやすいです。契約後すぐに家賃収入を得られる可能性がある点は、中古アパート経営のメリットといえるでしょう。 中古アパート経営のデメリット・注意点 中古アパート経営には、立地条件や物件価格の安さ、表面利回りの良さ、節税効果の高さといったさまざまな面でメリットがあります。その一方で、築年数が経過している物件ならではのデメリットや注意点もあるため、購入前に把握しておくことが大切です。 ここでは以下4つのデメリットや注意点を見ていきましょう。 融資を受けられない可能性がある 空室が埋まらない可能性がある 修繕コストが高くなる可能性がある 入居者トラブルまで引き継ぐ可能性がある 融資を受けられない可能性がある 不動産投資では、金融機関から融資を受けて物件を取得するケースが一般的です。しかし中古アパートの場合、築年数によっては融資を受けられない可能性がある点に注意しましょう。 原則として、融資期間は建物の法定耐用年数を基に設定される傾向にあります。築年数が進んでいる木造アパートの場合、融資期間が短く設定されるケースが多いでしょう。 融資期間が短ければ、毎月の返済額も高くなりやすいです。中古物件の場合、月々のキャッシュフローがプラスになる金額までしか融資を受けられない可能性が高いため、物件価格の全額を借り入れられないケースもあるでしょう。融資額が物件価格の一部にとどまる場合は、不足分を頭金として用意しなければなりません。 なお、法定耐用年数を過ぎている物件の場合、担保価値がゼロと見なされて、融資そのものを受けられない可能性が高い点も認識しておきましょう。 空室が埋まらない可能性がある 中古アパート経営では、空室が埋まらないリスクにも注意が必要です。一般的に賃貸物件は、築年数がたつほど需要が低下しやすくなります。 中古アパートは、共用部分や専有部分の老朽化が進んでいる場合も多いです。また設備や間取りが現在の入居者ニーズに合わなくなっているケースもあるでしょう。 周辺に同じような広さの新築アパートや築浅アパートがある場合、そちらに需要が集中する可能性もあります。その結果、空室期間が長引き、想定していた家賃収入を確保できなくなるかもしれません。 購入前には、現在の入居率だけではなく、エリアの賃貸需要や競合物件も確認しておくことが大切です。 修繕コストが高くなる可能性がある 中古アパートは、新築アパートに比べて修繕コストが高くなりやすい点にも注意が必要です。築年数が経過している物件では、外壁や屋根、給排水設備、室内設備などの老朽化が進んでいるケースがあります。 購入時点では大きな問題がないように見えても、取得後に設備の故障や雨漏りなどが発覚する可能性もゼロではありません。そのため、それぞれの修繕履歴や適切な修繕頻度を確認し、資金計画に盛り込んでおくことが大切です。 また中古アパートでは、耐震性も確認しておきましょう。1981年5月以前に建てられたアパートの場合、注意が必要です。1981年6月以降に建築確認を受けた建物は、新耐震基準を基に建てられています(※)。新耐震基準とは、震度6強から7程度の地震でも倒壊・崩壊しないことを前提としたものです。一方、それ以前の旧耐震基準で建てられた建物は、大きな地震が発生した際に損傷や倒壊のリスクが高まります。 物件を取得する際には、新耐震基準を満たしている物件を選ぶか、旧耐震基準の建物の場合は必要に応じて耐震補強工事を検討しましょう。ただし耐震補強工事には、数百万円単位の費用がかかるケースもあります。購入後の収支に影響するため、事前に建物診断を行い、必要な修繕費を確認しておくことが重要です。 ※参考:国土交通省.「住宅・建築物の耐震化について」.(参照2026-06-13). 入居者トラブルまで引き継ぐ可能性がある オーナーチェンジ物件ではすぐに家賃収入を得られる一方で、入居者トラブルまで引き継ぐ可能性がある点に注意が必要です。 例えば、騒音や設備不良に関するクレーム、近隣住民とのトラブル、家賃滞納などが残っている場合があり、取得後すぐに対応を迫られるかもしれません。対応が遅れたり、引き継ぎ内容に漏れがあったりすると、入居者の不満につながります。場合によっては、退去の原因になることもあるでしょう。 購入前には、入居者情報や賃貸借契約の内容を細かく確認した上で、未解決のクレームや要望、家賃滞納の有無なども整理しておきましょう。 中古アパートの価値を上げる方法 中古アパートはいくつかの注意点がある一方で、購入後の工夫によって物件価値を高められる可能性もあります。設備や共用部を改善すれば、入居者に選ばれやすい物件に近づけられるでしょう。物件価値を上げる方法としては、以下のようなものがあります。 入居者向け無料Wi-Fiの導入 宅配ボックスの設置 カメラ付きインターホンへの交換 防犯カメラの設置 BS・CSへの対応 共用部の清掃や美観改善 間取りや内装のリノベーション 特にリノベーションを行う場合は、見た目をきれいにするだけでは十分とはいえません。単身者向けなのか、ファミリー向けなのかによっても、求められる間取りや内装は異なります。そのため、物件のターゲット層に合わせて改善内容を決めることが大切です。 中古アパートをリノベーションするメリット 中古アパートの価値を高める方法の一つが、リノベーションです。先述した通り、間取りや内装、設備などを見直すことで、入居者に選ばれやすい物件に近づけられます。 中古アパートをリノベーションするメリットは、主に以下の3つです。 入居率の上昇が期待できる 家賃収入の増加が期待できる 物件の寿命を延ばせる 入居率の上昇が期待できる 中古アパートをリノベーションすると、入居率の上昇が期待できます。古くなった内装や設備を見直すことで、築年数がたっていても入居者に選ばれやすい物件に近づけられるためです。 例えば、和室を洋室に変更したり、古い水回り設備を交換したりすれば、現在の入居者ニーズに合いやすくなります。デザイン性を高めることで、内見時の印象も良くなるでしょう。 エリアの需要に合わせて間取りや設備を改善できれば、空室期間の短縮につながる可能性があります。結果として、毎月の家賃収入も安定しやすくなるでしょう。 家賃収入の増加が期待できる リノベーションによって、家賃収入の増加が期待できる場合もあります。設備やデザインが新しくなれば、同じ築年数の競合物件との差別化を図りやすくなるためです。 例えば、古い設備や間取りのまま貸し出している物件よりも、入居者ニーズに合った物件の方が家賃を高く設定しやすくなります。入居率の改善に加えて家賃を見直せれば、収益性の向上にもつながるでしょう。 物件の寿命を延ばせる リノベーションには、物件の寿命を延ばせるというメリットもあります。老朽化が進んだ物件では、設備の故障や建物の劣化によって、将来的に建て替えや解体を検討しなければならないことがあります。 リノベーションでは、内装や設備を一新するだけではなく、必要に応じて配管や断熱性、耐震性などを見直すことも可能です。建物を建て替える場合と比べると、コストを抑えながら老朽化対策を進めやすいでしょう。 適切なタイミングでリノベーションを行えば、物件を長く運用しやすくなります。 中古アパートをリノベーションする際の注意点 中古アパートのリノベーションは入居率や家賃収入の改善が期待できる一方で、注意点もあります。主な注意点は以下の通りです。 リノベーション期間中は家賃収入を得られない 入居者の立ち退きに時間や費用がかかる リノベーションよりも建て替えの方が安い場合がある リノベーション期間中は家賃収入を得られない 入居者がいる状態でリノベーションを行う場合、一時的に退去してもらう必要があります。その期間中は、対象の部屋から家賃収入を得られないことを認識しておきましょう。 特に複数の部屋をまとめて工事する場合、収入への影響が大きくなります。リノベーションを行う際は、工事期間中の空室や家賃収入の減少なども想定した上で、資金計画を立てておくことが大切です。 入居者の立ち退きに時間や費用がかかる リノベーションはオーナー都合で実施することが一般的であるため、入居者が一時的に退去しなければならない場合は、引っ越し費用や仮住まいのための費用などを負担する必要があります。 また入居者がすぐに立ち退きに応じてくれるとは限りません。交渉が長引くと、リノベーションの着工日が後ろ倒しになり、その分だけ家賃収入を得られない期間も長くなる可能性があります。 結果として、当初想定していた収支計画に影響が出る恐れもあるでしょう。リノベーションを検討する際は、入居者対応にかかる時間や費用も見込んでおくことが大切です。 リノベーションよりも建て替えの方が安い場合がある 建物の状態によっては、リノベーションよりも建て替えの方が安く済む場合もあることを認識しておきましょう。特に建物内部の劣化が進んでいる場合や、工事が必要な箇所が多い場合は、想定よりもリノベーション費用が高くなる可能性があります。例えば、以下のようなケースです。 シロアリ被害や腐食が見つかり、構造補強が必要になる 耐震性や断熱性を高めるため、追加工事が発生する 間取り変更に伴い、水回りの配管移設が必要になる 屋根や外壁、共用部までまとめて修繕する必要がある このような工事が重なると、リノベーション費用が建て替え費用を上回ることもあるでしょう。リノベーションを行う際は、事前にインスペクション(建物診断)を実施し、どの程度の費用がかかるのかはもちろん、追加費用が発生する可能性があるかも把握しましょう。その上で、リノベーションと建て替えのどちらが適しているかを判断することが大切です。 中古アパート経営に向いている人 中古アパート経営は、物件価格を抑えやすく、利回りの面でも魅力があります。一方で、融資の受けにくさや空室リスク、修繕コストなどを踏まえると、全ての人に向いている投資方法とはいえません。以下に挙げる特徴を持つ人は、中古アパート経営に向いているといえるでしょう。 高年収の人 資産を持っている人 中古アパート経営に時間を割ける人 高年収の人 中古アパート経営は、年収が高い人に向いている不動産投資です。中古アパートは新築と比べて担保価値が低く、融資審査に通りにくい可能性があるためです。 金融機関の融資の審査では、年収や勤務先、勤続年数などの属性が重視されます。年収が高く、安定した収入がある人ほど、融資条件の面で有利になりやすいでしょう。 また先述した減価償却費を活用した節税方法は、所得がある程度高くないと効果を実感しにくい場合があります。そのため中古アパート経営は、収入に余裕があり、節税も含めて長期的に資産形成を考えたい人に適しています。 資産を持っている人 中古アパート経営は、ある程度の資産を持っている人にも向いています。先述した通り、中古アパートを取得する場合、金融機関の融資を利用しても満額融資を受けるのは難しいケースも多いです。 物件価格の一部しか融資を受けられない場合、不足分は頭金として自己資金から支払わなければなりません。また物件購入時には、頭金以外にも仲介手数料や登記費用、ローン事務手数料などもかかります。そのため、ある程度まとまった資金が必要です。 さらに、金融資産の額は融資審査で確認される項目の一つです。頭金として使うかどうかにかかわらず、預貯金や株式などの資産を保有していれば、返済能力や資金余力があると判断される場合もあります。 共同担保にできる不動産を所有している人も、中古アパート経営に向いているでしょう。共同担保とは、購入する物件とは別の不動産を担保として設定することです。共同担保を設定できれば、担保評価を上乗せできる可能性があり、融資審査に通りやすくなったり、融資条件が良くなったりする場合があります。 加えて、中古アパートのリノベーションを実施する場合、アパートの築年数や構造、リフォーム面積などによっても異なりますが、数千万円程度の費用がかかるケースもあります。投資物件用のリフォームローンを利用できる場合もありますが、融資上限によっては工事費用の全額を賄えないかもしれません。自己資金や他の資産に余裕がある人の方が、購入後の修繕やリノベーションにも対応しやすいでしょう。 中古アパート経営に時間を割ける人 中古アパート経営は、運用や管理に時間を割ける人にも向いています。新築アパートと比べると、築年数がたっている分、修繕対応や空室対策、入居者対応が必要になる場面が多くなるためです。 管理会社へ委託することもできますが、全てを任せきりにするのではなく、オーナー自身も物件状況や収支状況を把握しておくことが大切です。 少ない自己資金や手間で運用したいなら新築ワンルームマンション投資がおすすめ 中古アパート経営を成功させるには、将来にわたって需要の減少しにくいエリアで物件を取得することが重要です。取得価格や表面利回りだけで判断すると、融資を受けられなかったり、想定以上の修繕コストが発生したりする可能性があります。結果として、当初の想定より自己資金や運用負担が大きくなる場合があるため注意が必要です。 土地を所有していない人や自己資金が少ない人が不動産投資を始めるなら、新築ワンルームマンション投資も選択肢の一つです。新築ワンルームマンションであれば、金融機関の融資を活用しやすく、立地条件の良い物件を選ぶことで空室リスクを抑えられるでしょう。 エスリード株式会社は、東証プライム市場に上場している不動産デベロッパーです。関西エリアを中心に不動産投資のサポートを行っており、物件選定から資金計画、購入後の管理・運用まで相談できます。中古アパートと新築ワンルームマンションのどちらが自身に合っているか迷っている方や、不動産投資が初めての方は、ぜひエスリードへご相談ください。